¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

Environmental, social, and corporate governance (ESG) issues are undeniably becoming key components of disclosure for corporates and financial institutes around the world. In Asia, a flurry of ESG-related disclosure rules has hit the market in recent years, driving companies to issue sustainability reports and communicate with investors about their ESG performance.

Taiwan is one of Asia’s leading markets in terms of ESG disclosure regulations. The Taiwan Stock Exchange (TWSE) announced mandatory ESG reporting for a portion of listed companies in 2021. The Financial Supervisory Commission (FSC) of Taiwan soon followed with mandatory greenhouse gas (GHG) emission disclosure for large companies and key polluting industries. According to data from TWSE, 301 listed companies have disclosed ESG information through its public ESG platform in 2021.

TWSE Mandatory ESG Disclosure

On December 7, 2021, the TWSE issued its long-awaited rules on the preparation and filing of sustainability reports. Listed companies are required to disclose ESG information if they meet at least one of the following criteria:

According to the rules, disclosure should be made following requirements set out by the Global Reporting Initiatives (GRI), one of the most recognized sustainability reporting standards in the world. The rules’ mandatory nature and alignment with international standards make TWSE’s ESG disclosure more ambitious and in-depth than those of other markets in Asia, such as Hong Kong and the Chinese mainland.

Furthermore, the rules present additional requirements for each sector. Instead of a blanket approach to ESG reporting, these sector-specific requirements request information on the most material ESG issues pertaining to their industries. Food and beverage companies, for example, are required to disclose environmental and social impacts of their suppliers, customer welfare and safety, and product marketing and labeling, with quantitative data such as the percentages of labeled products, counts of health and safety violations, percentages of suppliers audited, and more. Similarly, chemical companies should disclose information on the management of energy, water resources, and waste, as well as employee safety and welfare, and impacts on local communities. Lastly, financial and insurance companies are requested to report on their management and strategies regarding data security, financial inclusion, and sustainable finance. Disclosure of material ESG issues not only is more informative to investors who pay close attention to ESG issues that most affect the success of the business, but also encourages the company to see ESG as matters with practical influence on its financial and operational performance, instead of simply as a disclosure practice or the marketing of corporate benevolence.

FSC Mandatory Greenhouse Gas Emissions Disclosure

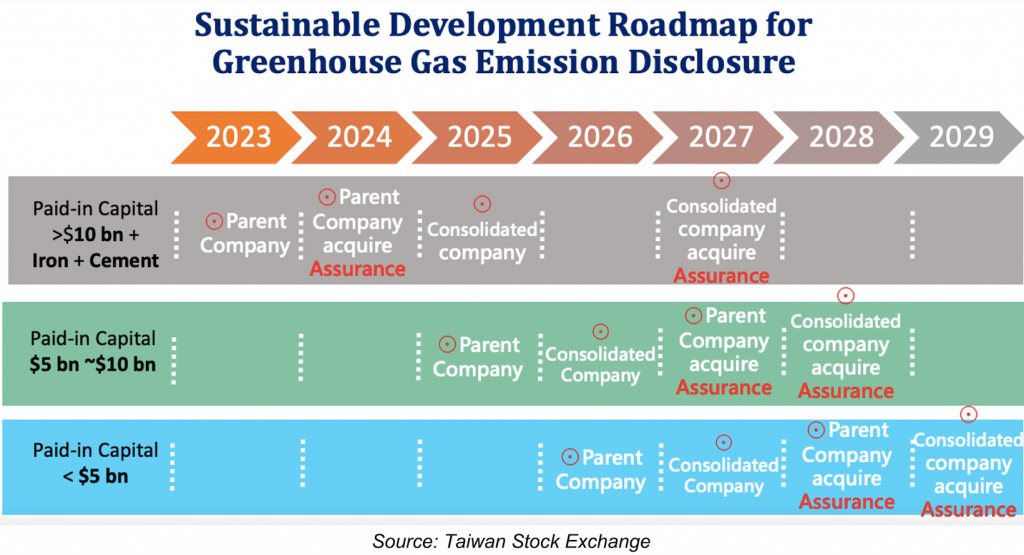

Shortly after TWSE’s rollout of ESG disclosure rules, on January 13, 2022, the FSC of Taiwan proposed a Sustainable Development Road Map. The road map calls for GHG emission disclosure from Taiwan-listed companies and promotes carbon reduction target-setting to cooperate with Taiwan’s 2050 net-zero goal. According to the road map, companies should disclose their scope 1 emissions, which are emissions directly combusted on-site or emissions from leaked refrigerants by the company, as well as scope 2 emissions, which are indirect emissions from purchased energy consumption, such as electricity usage. As of now, the road map does not require the disclosure of scope 3 emissions, or emissions from the company’s value chain, which are decidedly more challenging to quantify and manage.

To allow companies more time to set up their carbon accounting system, GHG disclosure will take a phased approach, with the aim of covering activities within the full scope of financial reporting. Disclosure begins in 2023 for large companies (with over NTD10bn of paid-in capital), as well as those in the high-emitting industries of steel and cement. As a result, 163 listed companies will disclose their scope 1 and 2 emissions in 2023. By 2027, all listed companies in Taiwan should disclose their GHG emissions corresponding to the entire scope of their financial disclosure, and assurance on such disclosure should be attained by 2029. A detailed timeline for GHG disclosure is shown below.

Public ESG Information Disclosure Platform

To better promote the transparency of ESG information, the TWSE launched an ESG information reporting and disclosure platform on its Market Observation Post System (MOPS) on May 31, 2022. All listed companies should disclose requested information on the platform, or explain why they cannot do so, no later than 6 months after the end of the fiscal year. The disclosure covers 29 indicators spanning seven major issues, including GHG emissions, energy management, water management, waste management, manpower development, board of directors, and investment communications. All interested parties can then access the available ESG information through the platform and compare data between disclosed companies.

Disclosure on the platform should align with the latest available information. As an example, a company may report ESG information according to its ESG report issued at the beginning of the year but should amend information in the platform as updated data become available. Examples include new scope 2 emissions calculated from updated emission factors, and completion of third-party data assurance.

Sources:

http://www.selaw.com.tw/LawContent.aspx?LawID=G0101624&ModifyDate=1101228

https://twse-regulation.twse.com.tw/TW/law/DAT0201.aspx?FLCODE=FL075209

https://www.esginvestor.net/listed-companies-in-taiwan-to-disclose-ghg-emissions/

https://cgc.twse.com.tw/disclosure/listCh

https://www.twse.com.tw/en/news/newsDetail/ff80808180c655b7018138134e730127

https://www.sfb.gov.tw/ch/home.jsp?id=1010&parentpath=0%2C4%2C109

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377