ご興味がありますか?今すぐご連絡を

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com

The IFRS Foundation, which is a not-for-profit and public interest organization well-known for its International Financial Reporting Standards (IFRS), announced three significant developments regarding sustainability-related reporting on November 3 at the COP26.

This report will focus on the features of the ISSB and how the IFRS Foundation will integrate different sustainability disclosure standards into it.

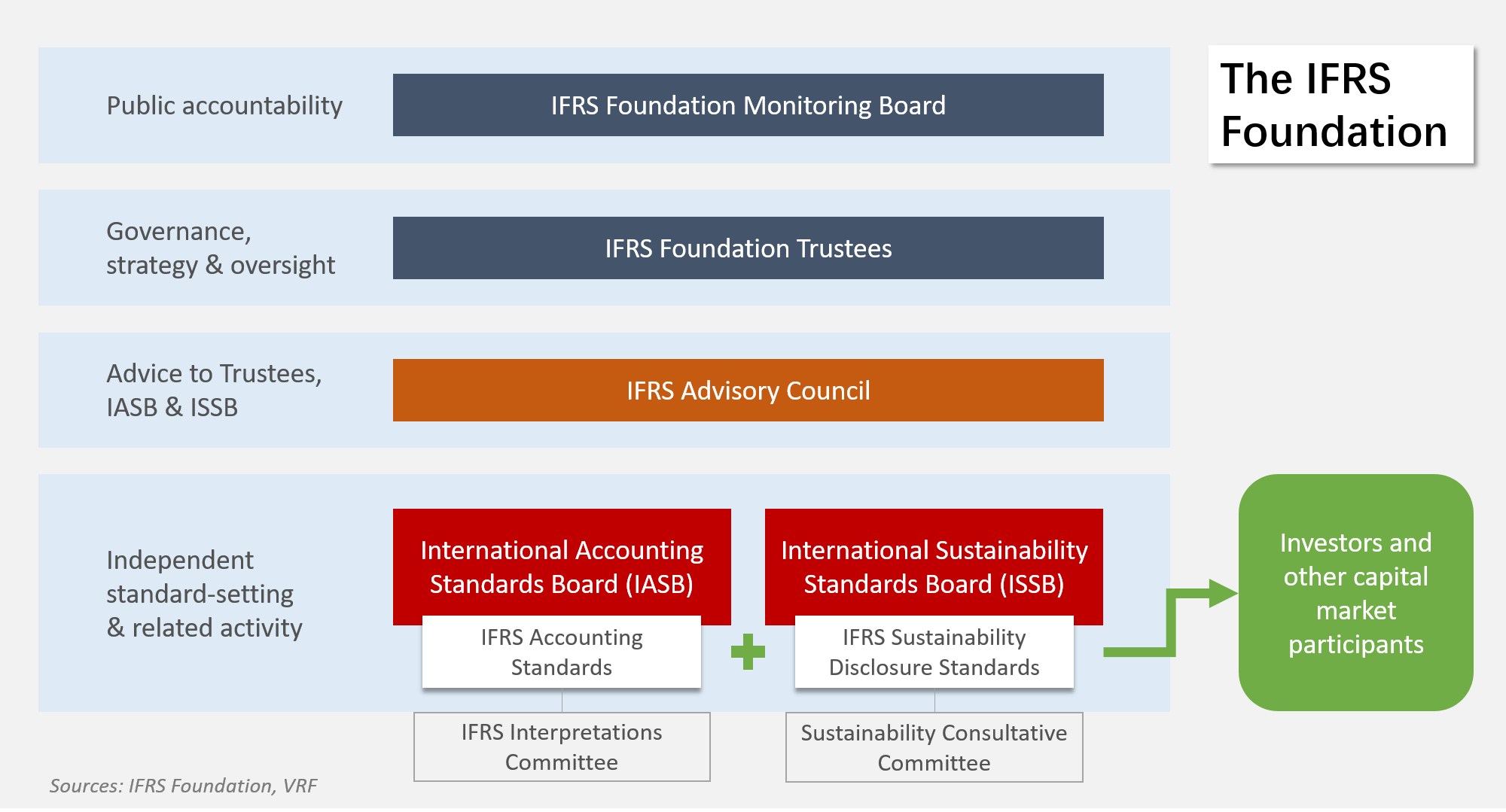

ISSB: Sustainability Arm of IFRS

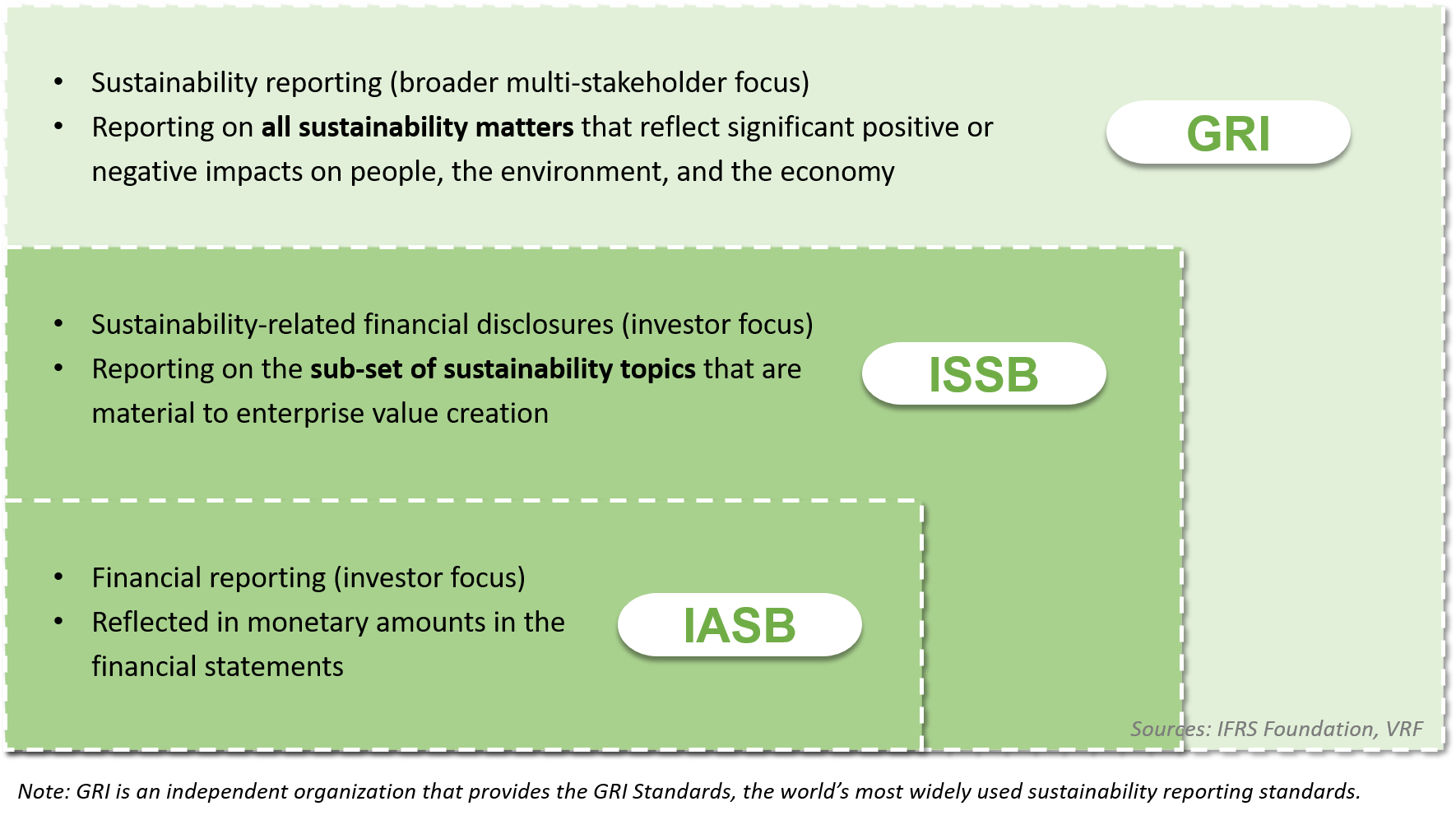

Although the public is increasingly aware of the impact on enterprise value from ESG issues, various sustainability reporting standards published by different institutions and organizations in the market raise cost and complexity for investors, companies, and regulators. Thus, there is an appeal for integrating multiple disclosure standards into a comprehensive and unified reporting standard for global investors to collect and compare the information of companies in different markets.

The IFRS Foundation intends to develop a globally-accepted baseline of sustainability reporting standards by setting up the ISSB, like its international accounting standards. Before the launch of the ISSB, the IFRS Foundation had only one standard-setting board called the International Accounting Standards Board (IASB), which sets the IFRS Accounting Standards adopted by more than 140 jurisdictions globally. Through the ISSB, the organization plans to provide an IFRS Sustainability Disclosure Standards, which will focus on the subset of sustainability-related issues that are material to enterprise value, for global capital market participants like investors.

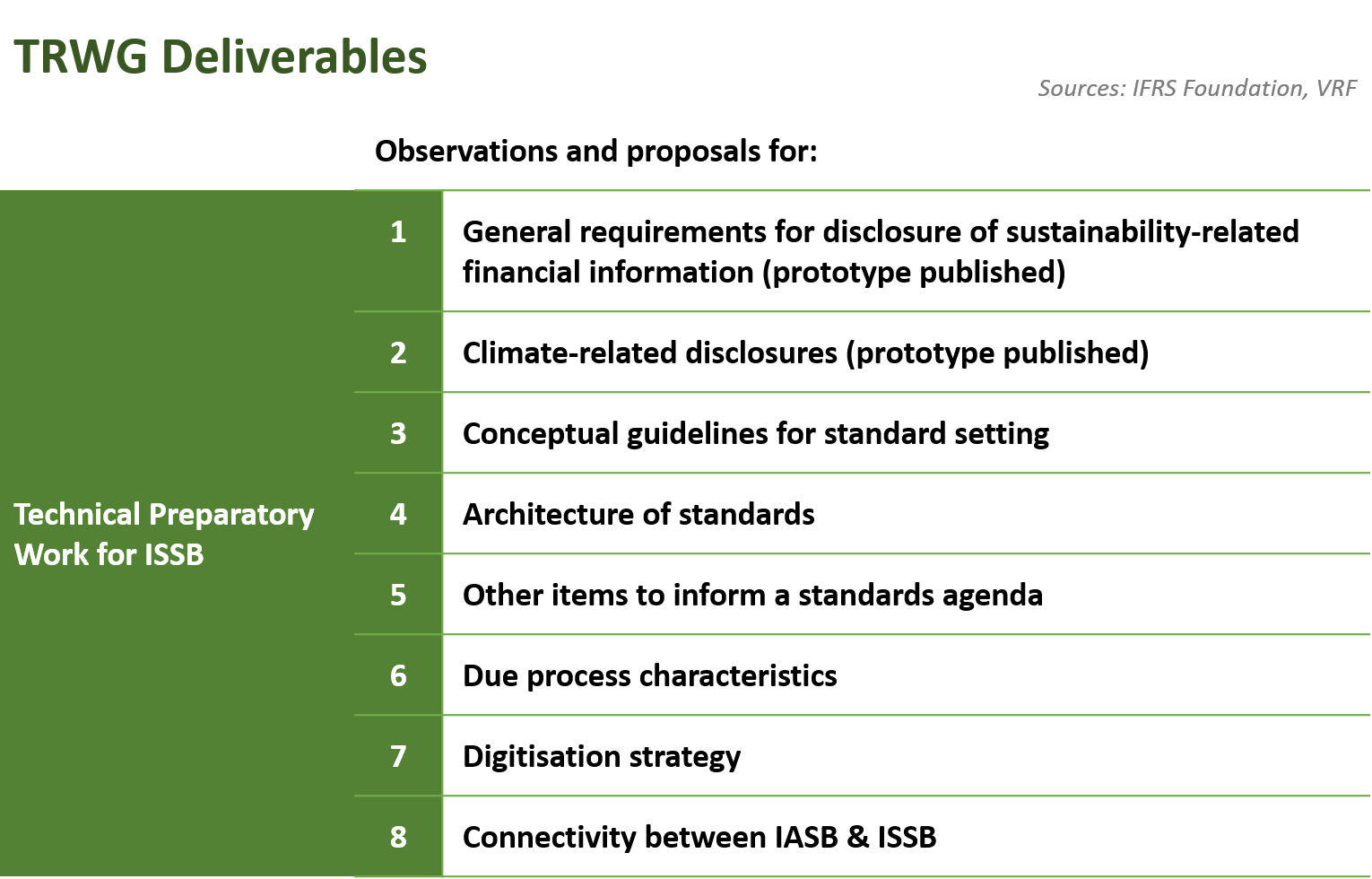

The TRWG, a group formed by the IFRS Foundation Trustees for the preparation of the ISSB, has completed climate and general disclosure prototype requirements for the initial consideration of the ISSB. The group created the prototype requirements through a six-month joint work with the IASB, the CDSB, the VRF, the Task Force on Climate-related Financial Disclosures (TCFD), and the World Economic Forum (WEF), while the International Organization of Securities Commissions (IOSCO) and its Technical Expert Group of securities regulators supported. The TRWG’s prototype integrated key aspects of the above organizations’ standards and frameworks, aiming to offer a unified set of recommendations for the future sustainability disclosure standards by the ISSB.

The IFRS Foundation will also establish a new Sustainability Consultative Committee to provide technical advice on sustainability matters for the ISSB, with members including the International Monetary Fund (IMF), the Organisation for Economic Co-operation and Development (OECD), the United Nations (UN), the World Bank, other public experts, as well as private and non-governmental organizations.

Consolidation with VRF and CDSB

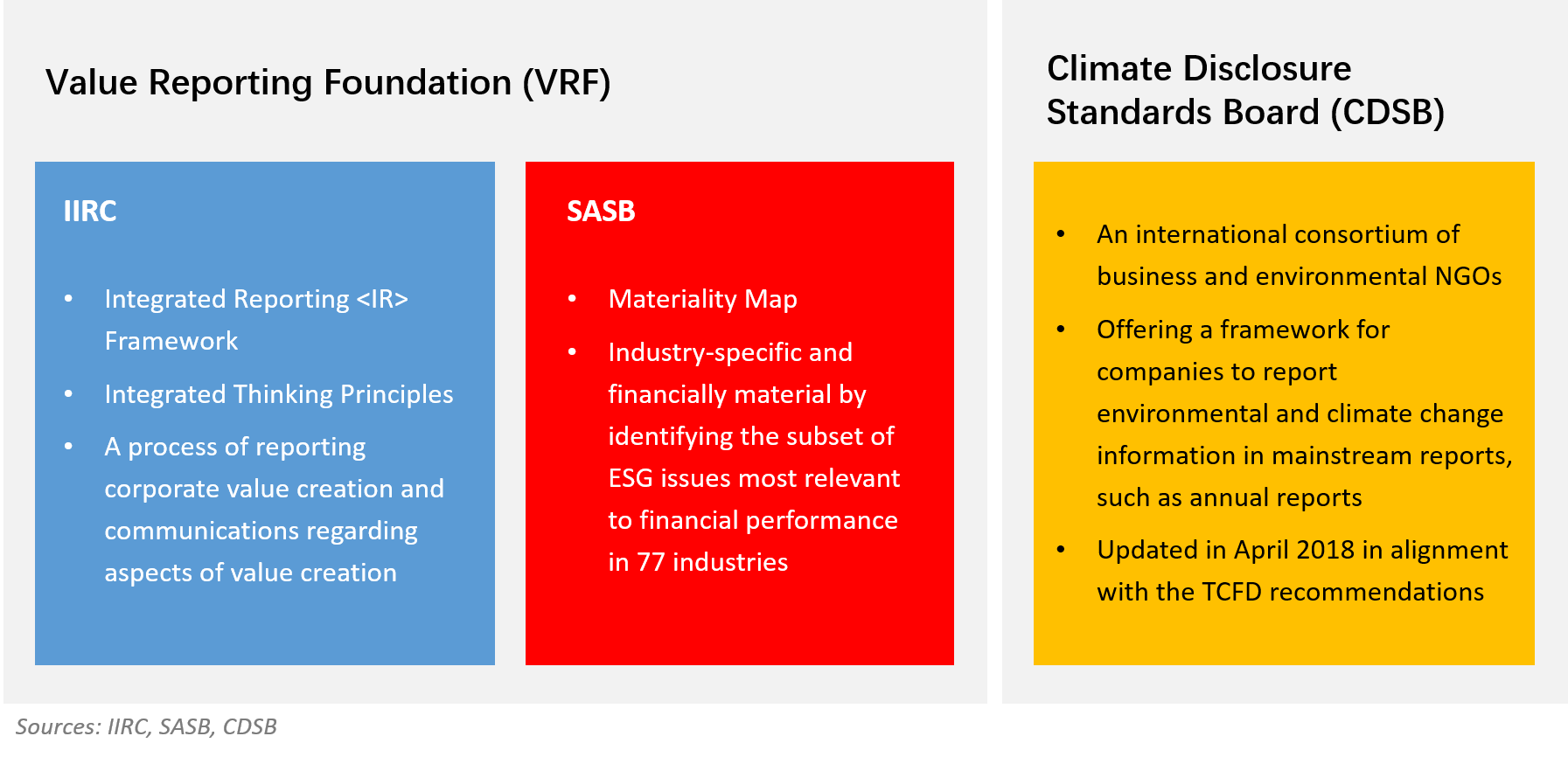

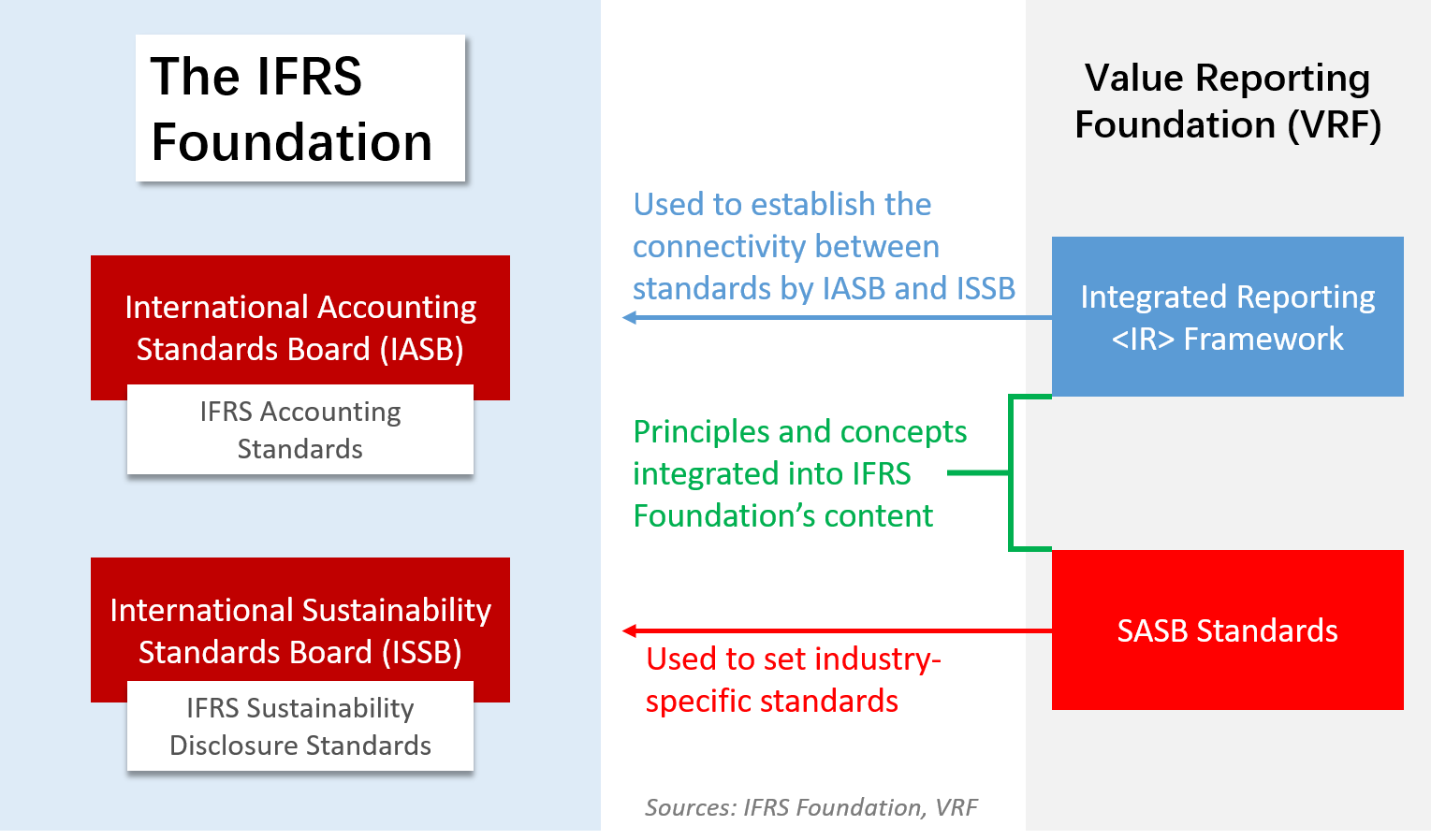

To achieve the goal of setting a global baseline of sustainability reporting, the IFRS Foundation initiated the consolidation with the VRF and the CDSB, which respectively establish widely-used disclosure standards regarding corporate value creation activities, ESG topics, and climate-related issues. In general, the IFRS Foundation will absorb the two organization’s technical expertise, content, staff, and other resources. Specifically, the IFRS Foundation will fully acquire the VRF, including the latter’s market engagement programs and activities. It is expected that the transactions will be completed by mid-2022. Notably, the two organizations will be integrated into the IFRS Foundation, rather than the ISSB, while the merger will facilitate the development and future operations of the ISSB.

As for standards content, the IFRS Foundation will integrate the principles and concepts of the Integrated Reporting

Regarding organization structure and other functions, the IFRS Foundation will retain the critical expertise of the advisory groups at the VRF and the CDSB and consolidate them into its own advisory groups, such as SASB Standards Advisory Group, SASB Standards Investor Advisory Group, and

Following Plans for ISSB Developments

In addition to the two published prototype requirements, the TRWG will release other content and carry out other works for the preparation of the ISSB.

The IFRS Foundation expects that the newly-created ISSB will have a global presence by covering all regions and giving a priority to the engagement with developing and emerging economies. In addition to the four existing offices, the organization is considering setting up new offices in Beijing of China and Tokyo of Japan to enhance its influence in the Asia Oceania region. In the meantime, the IFRS Foundation Trustees is appointing a Chair and Vice-Chair(s) for the ISSB and will start seeking other board members soon, with a total number of up to 14. Once the Chair and Vice-Chair(s) are decided, the ISSB will begin public consultations on its work plan and the recommendations provided by the TRWG, expected in early 2022.

Sources:

https://www.ifrs.org/about-us/who-we-are/

https://www.globalreporting.org/about-gri/

https://www.the CDSB.net/what-we-do/reporting-frameworks/environmental-information-natural-capital

ポートフォリオのESGパフォーマンスを監視し、独自のESGフレームワークを作成、より良い意思決定をサポートします。

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapore 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377