¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

In a recent statement issued by The European Financial Reporting Advisory Group (EFRAG) and the Global Reporting Initiative (GRI), a high level of interoperability between the ESRS and GRI standards has been achieved. The positive impact will reduce disclosure burden for many companies by eliminating reporting for two separate standards.

The European Sustainability Reporting Standards (ESRS), developed by EFRAG and officially adopted by the European Commission in July 2023, sets out the rules and requirements for companies to report on sustainability-related impacts, opportunities, and risks under the EU’s upcoming Corporate Sustainable Reporting Directive (CSRD), expected to be operative from January 2024. In brief, the CSRD is a significant update to the 2014 Non-Financial Reporting Directive (NFRD), extending the number of companies required to provide sustainability disclosures from 12,000 to over 50,000. By providing a standardized and mandatory way to report E, S and G information for all companies in the scope, the CSRD is designed to increase transparency, reliability, and comparability of information among corporates.

About EFRAG

EFRAG’s mission is to advance European interests in financial and sustainability reporting. It fosters progress in corporate reporting while offering technical guidance to the European Commission via the ESRS. EFRAG values stakeholder feedback, ensuring its legitimacy through excellence, transparency, governance, due process, and public accountability. Being one of the key European voices in corporate sustainability reporting, EFRAG seeks to continue its contributory role to global progress in corporate reporting thus justifying its recent interests to align with GRI, one of the core universal standards used globally also in corporate sustainability reporting.

About GRI

As abovementioned, GRI is well known for being the provider of a universal set of standards for corporate sustainability reporting and promoting consistent, transparent communication on sustainability globally. With several regional offices, GRI supports worldwide stakeholders and offers comprehensive sustainability reporting services, including a new ESRS course series for GRI reporters. This initiative aims to support reporters in meeting their regulatory practices with ESRS regulatory standards. The combined partnership between EFRAG and GRI to develop further the interoperability of the two standards should see supporting convergence with other global standards.

Interoperability Achieved

The joint statement issued by EFRAG and GRI underscores their commitment to collaborative efforts in shaping the future of sustainability reporting. This partnership is based on a shared vision of promoting a user-friendly, streamlined reporting system that alleviates undue complexity for organizations. EFRAGS’s ESRS also accommodates GRI reporters by allowing the inclusion of disclosures from GRI Standards in sustainability statements, as outlined in ESRS 1 and ESRS 2. This flexibility enables entities to seamlessly report in accordance with both ESRS and GRI Standards in a single report, enhancing reporting efficiency.

A critical aspect of this interoperability is the alignment of definitions, concepts, and disclosures, especially regarding impact reporting, a central theme in the sustainability reporting. Moreover, one of the key areas of alignment highlighted is the requirement to adopt the double materiality approach.

Double Materiality Approach

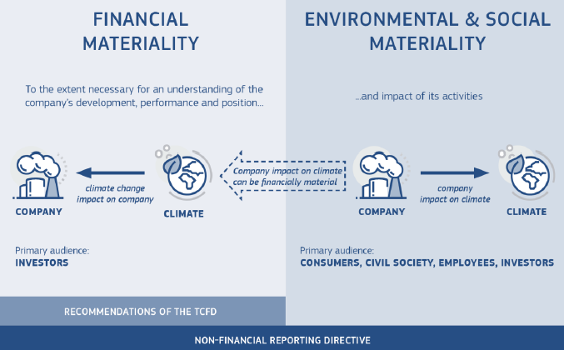

The double materiality concept acknowledges the fact that risks and opportunities can be material from both a financial and non-financial perspective. Double materiality effectively requires corporates and financial institutions to address both the current and negative effects of their decisions on people, society, and the environment. The application of double materiality has always been a central theme to GRI, as it considers a multi-stakeholder approach in which trade unions and civil society groups have significant influence.

(Figure 1: Source – European Commission Double Materiality Perspective)

Moreover, in compliance with the Corporate Sustainability Reporting Directive (CSRD) on schedule for partial application by January 2024 both ESRS and GRI have adopted the double materiality approach, recognizing the importance of considering not only financial materiality but also wider environmental and social impact materiality. In comparison the Task Force on Climate-Related Financial Disclosures (TCFD) only considers financial materiality perspectives only. This alignment ensures that companies can report their material impacts without redundancy, as well as identify related sustainability-related risks and opportunities.

Ease of Transition for Existing GRI Reporters

One significant benefit of this interoperability is the smooth transition for existing GRI reporters into the ESRS framework thanks to shared disclosures and a high level of alignment between the two standards. This alignment significantly simplifies compliance with ESRS requirements, reducing the reporting burden for GRI reporters. The first ESRS set was published in late October, and work on the second set, which includes 10 sector standards and standards for Small and Medium-Sized Enterprises (SMEs), is currently underway. Furthermore, GRI is committed to continuing its collaboration with EFRAG to ensure optimal alignment between GRI and the new ESRS standards.

Additionally, GRI will collaborate with EFRAG to provide technical guidance to companies on how they can use their existing GRI-based reporting to meet the requirements of ESRS. This collaborative effort aims to facilitate a smooth transition for GRI reporters into the ESRS framework and ensure that companies can effectively leverage their GRI knowledge and content to meet ESRS needs.

Entities reporting under ESRS will also be recognized as reporting with reference to the GRI Standards, as defined by GRI 1. To provide clarity and guidance, EFRAG and GRI will publish a comprehensive list of ESRS disclosure requirements and data points that correspond to GRI’s standards. This list will be an invaluable resource for companies aiming for a straightforward reporting process while adhering to both standards.

Future Collaboration

EFRAG and GRI recognize the importance of continued collaboration to simplify reporting processes further. Currently, they are actively exploring the development of a digital taxonomy and a multi-tagging system for their respective standards. This innovative approach would enable shared disclosures to be cross-referenced, streamlining the digital reporting experience for preparers.

In addition to interoperability between EFRAG and GRI there is also the possibility of interoperability with other notable standards. For instance there is a strong alignment between ESRS and TCFD in terms of general and climate-related reporting. Additionally, both frameworks emphasize governance, strategy, risk management, metrics, and targets. However, it is important to recognize that ESRS extends beyond climate matters, encompassing a broader range of sustainability issues. Nonetheless, this certainly suggests compatibility between ESRS and TCFD in common areas which have different scopes that cater to diverse reporting needs.

There is also interoperability potential between ESRS and ISSB. For instance, while ESRS introduces the concept of double materiality, ISSB adopts a financial materiality or single materiality approach. Both standards however, emphasize governance, the reporting of impacts of risks and opportunities, and understanding value chain concentration.

Overall, good interoperability is and has emerged between GRI and EFRAG’s ESRS, which is great for companies already reporting with GRI. This productive and collaborative relationship confirms the firm desire from both parties to continue building robust sustainable reporting standards that will meet both the EU’s goals and objectives and the wider commitments at the global level to sustainable progress. The development between further standards is still up in the air as final versions will need to be released.

Sources

https://www.sustainalize.com/news/why-csrd-good-for-business-society/

https://www.globalreporting.org/media/gjsmbi2b/press-release-gri-efrag-joint-statement-v-230901.pdf

https://www.globalreporting.org/media/q10htdar/q-and-a-gri-and-the-esrs.pdf

https://nordesg.de/en/interoperability-of-esrs-gri-tcfd-ifrs/

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377