¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

The Sustainability Accounting Standards Board (SASB) is a non-profit organization established to develop and disseminate sustainability accounting standards. These standards help publicly listed corporations disclose financially material, sustainability-related risks and opportunities to their investors. The SASB operates under the conviction that integrating environmental, social, and governance (ESG) factors into financial reporting can provide a more comprehensive view of a company’s performance, resilience, and future prospects. Since its inception, SASB standards have been widely adopted by corporations globally, reflecting the growing recognition of sustainability as a crucial component of corporate valuation and investor decision-making.

SASB standards are designed to be industry-specific, recognizing that the materiality of sustainability issues can vary greatly across different sectors. This tailored approach ensures that companies can report on sustainability matters that are genuinely relevant to their operations and stakeholders. For example, in the financial industry, the focus might be on sustainable investment practices and managing environmental risk in lending portfolios, whereas in the manufacturing sector, energy management and worker safety could be of paramount importance. By addressing the unique challenges and opportunities present in each industry, SASB standards enable more meaningful and useful reporting.

The standards themselves are developed through a process of extensive research, stakeholder engagement, and public consultation, ensuring that they are both robust and applicable across various geographies and regulatory environments. Once finalized, these standards offer guidance on a range of sustainability topics, including environmental impact, labor practices, product integrity, and data security, among others. Corporations adopting SASB standards can therefore provide a comprehensive account of their sustainability performance, offering investors and other stakeholders a clearer insight into how ESG factors are managed and how they impact financial viability.

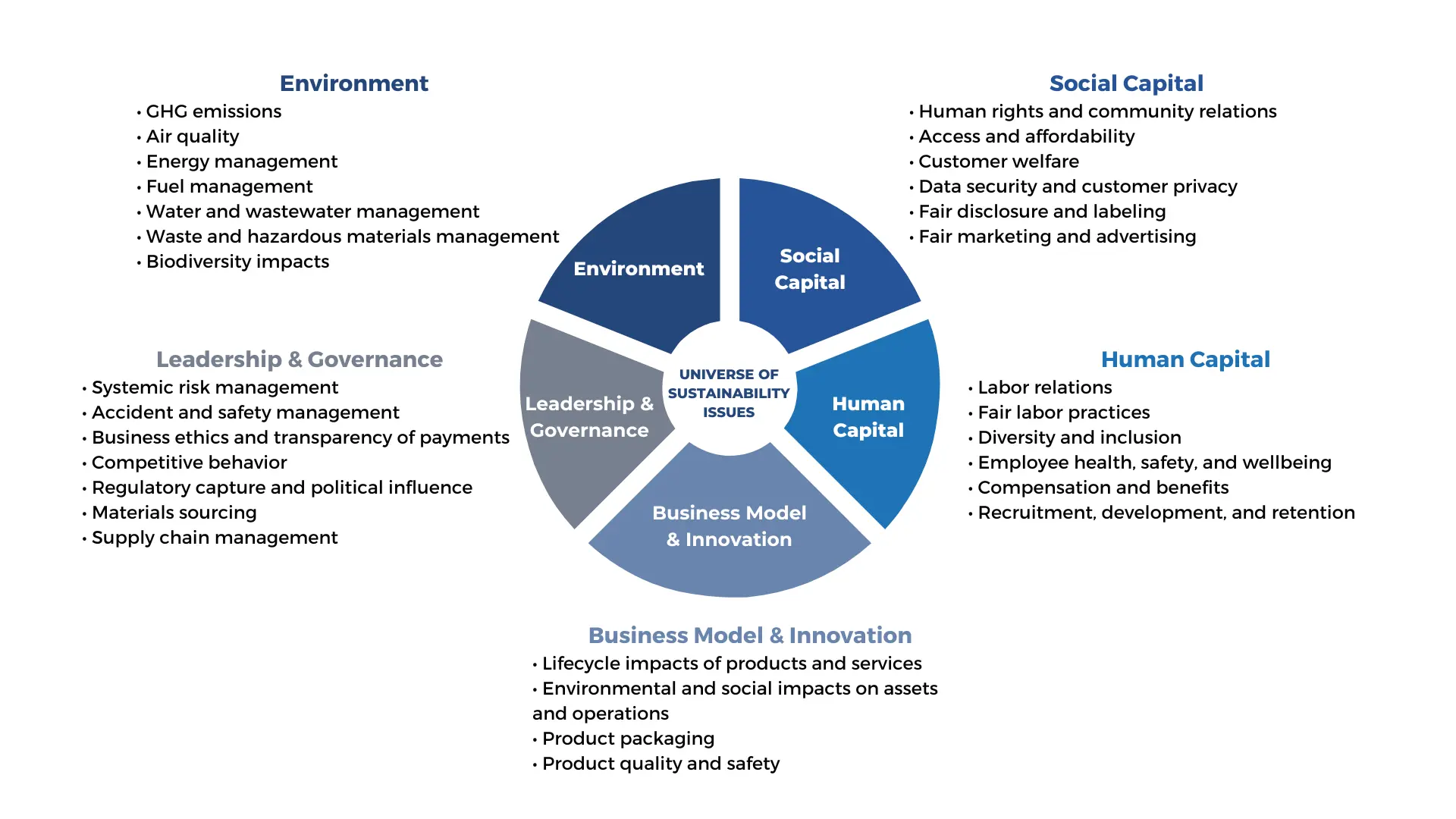

In terms of SASB standards, sustainability is about how a company’s actions can sustain or boost its ability to generate value in the long run. It’s all about measuring, managing, and reporting these actions this is what we call sustainability accounting.

Sustainability accounting is crucial because it takes into account a company’s effects on the environment and society through its production of goods and services. It also considers how the company manages these environmental and social resources to generate long-term value. Importantly, it includes the influence of sustainability challenges on innovative ideas, business models, and company governance.

Hence, SASB’s sustainability aspects are grouped into five main dimensions of sustainability:

SASB’s process for setting standards is rigorous and includes multiple stages to ensure that the resulting guidelines are relevant, practicable, and beneficial for both corporations and their stakeholders. The process begins with identifying sustainability issues that are likely to impact the financial condition or operating performance of industries. This is followed by extensive stakeholder consultation, which involves gathering input from companies, investors, and other subject matter experts to validate the materiality of identified sustainability issues.

Once a consensus is reached on the material sustainability issues for an industry, SASB develops draft standards which are then opened for public comment. This collaborative approach guarantees that a diverse range of perspectives are considered, and the standards are subjected to a practical test in the real world. Feedback from the public comment period is analyzed and used to refine the standards before they are formally issued.

Utilizing SASB standards offers a multitude of benefits for both corporations and their investors. For corporations, the adoption of these standards enables a clearer communication of sustainability-related risks and opportunities to investors. This transparency not only fosters trust but also facilitates the alignment of corporate sustainability efforts with investor expectations, thereby potentially enhancing shareholder value. From an investor’s standpoint, SASB’s industry-specific standards provide a consistent, reliable framework for assessing the sustainability performance of different companies. This consistency is crucial for making informed investment decisions, particularly for investors who consider ESG factors as integral to identifying companies with strong, resilient future prospects.

Additionally, as regulatory environments around the world increasingly acknowledge the significance of ESG considerations, utilizing SASB standards can help corporations stay ahead of regulatory curves and reporting requirements. This proactive stance on sustainability reporting can reduce the risk of future non-compliance and associated costs. Furthermore, companies that align their reporting with SASB standards are often viewed more favorably by sustainability-focused stakeholders, including consumers, employees, and communities, leading to enhanced brand reputation and competitive advantage.

In summary, the strategic integration of SASB standards into corporate and investment practices not only addresses the growing demand for ESG transparency but also contributes to the sustainable development of the global economy. By fostering a more informed understanding of how sustainability factors affect financial performance, SASB standards play an essential role in the movement towards a more sustainable and resilient future.

The SASB Materiality Map serves as a pivotal tool for understanding the intersection between sustainability issues and industry-specific impacts. By offering a visual representation of 26 general sustainability issues across 77 industries, the Materiality Map delineates which concerns hold significance in each sector. This aids in pinpointing the sustainability topics that are most likely to influence financial performance and operational effectiveness within different industries.

Although the complete Materiality Map is exclusive to authorized users within the SASB’s online system, the Materiality Finder tool offers a more accessible alternative. This tool allows any interested party to search for and identify the sustainability factors pertinent to specific companies or to conduct comparative analyses across various industries. The ease of access to the Materiality Finder tool democratizes the information, enabling a broader understanding of how sustainability issues correlate with industry-specific challenges and opportunities.

SASB standards focus on financially material issues, aligning closely with the needs of investors who prioritize sustainability. This approach complements other frameworks like the Global Reporting Initiative (GRI), the International Sustainability Standards Board (ISSB), and the Task Force on Climate-related Financial Disclosures (TCFD), each offering different lenses through which sustainability can be assessed and reported.

SASB and GRI

SASB and GRI stand in complementary positions within the landscape of ESG reporting frameworks. The Global Reporting Initiative, established as a global standard, allows organizations across various sectors to report on their overall impact concerning economic, environmental, and social aspects.

Unlike the SASB Standards, which tailor sustainability reporting requirements to specific industries, the GRI framework provides a more generalized approach, applicable to a wide range of entities regardless of their industry. This broad applicability of GRI contrasts with the SASB’s focus on financially material sustainability topics, which are deemed to significantly impact the financial condition or operating performance of companies within 77 defined industries.

Therefore, while the GRI enables organizations to communicate their comprehensive sustainability impact, SASB hones in on the sustainability factors most likely to influence investor decisions and the long-term financial sustainability of companies in particular sectors.

SASB and TCFD

TCFD recommendations offer a framework for companies to disclose climate-related financial risks and opportunities. SASB standards, with their emphasis on industry-specific issues including climate risks, naturally align with TCFD. By adopting both frameworks, companies can provide a more detailed and financially relevant picture of their climate-related challenges and strategies to investors.

SASB and ISSB

Starting from August 2022, the Value Reporting Foundation and the Climate Disclosure Standards Board, both of which previously supervised the SASB Standards, have joined forces with the International Financial Reporting Standards (IFRS) Foundation. This merger has given birth to the International Sustainability Standards Board (ISSB), marking the first time such entity is established. Now, the ISSB oversees the SASB Standards.

The formation of ISSB is grounded in the recommendations made by the TCFD and the industry-specific needs defined by the SASB frameworks. The goal here is to streamline and simplify the way sustainability reports are disclosed. Until the SASB Standards are replaced by IFRS Sustainability Disclosure Standards, both preparers and investors are urged by the ISSB to continue using and giving full support to the SASB Standards.

The evolution of sustainability reporting underscores a vital shift towards greater accountability and transparency in the corporate world. This movement not only reflects the increasing importance placed by stakeholders on environmental, social, and governance (ESG) factors but also signals a broader recognition of the role that businesses play in advancing sustainable development goals. The adoption and integration of comprehensive reporting frameworks into business strategies signify a commitment to not just financial success but also to making a positive impact on society and the environment. As we move forward, it will be imperative for organizations to remain agile and responsive to the evolving sustainability landscape to ensure both resilience and relevance in a rapidly changing global economy.

Sources:

https://sasb.ifrs.org/wp-content/uploads/2019/05/SASB-Conceptual-Framework.pdf?source=post_page

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377