Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com

Among headlining news from Climate Week 2023 in New York City, the Taskforce for Nature-Related Financial Disclosures (TNFD) unveiled its final framework for financial institutions and corporates to better track and monitor their environmental risks and opportunities and make better decision-making on evolving nature-related risks. Sue Lloyd, vice chair of the International Sustainability Standards Board (ISSB) heralded the release as a ‘major milestone’, congratulating the team behind the creation of the standards, noting their consistency to achieve standardization with the IFRS S1 and S2 standards which both incorporate the architecture of the Taskforce for Climate-Related Financial Disclosures (TCFD).

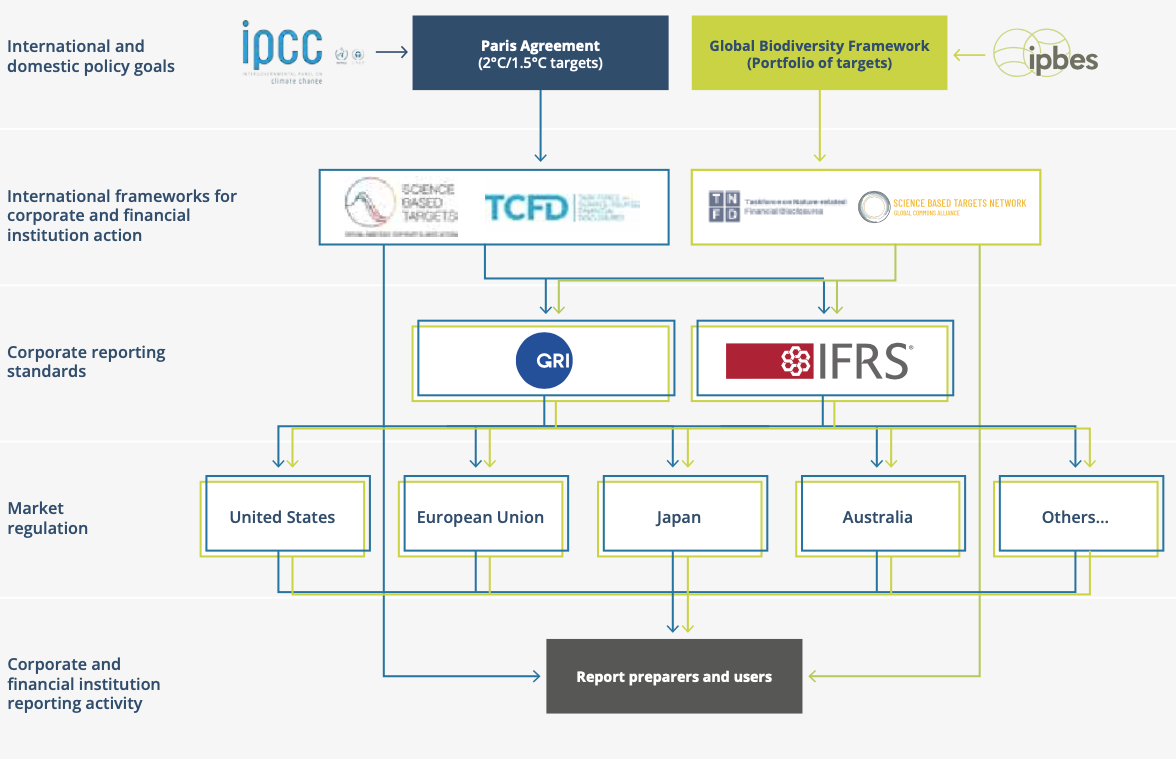

The recommendations, which comprise 14 in total, are also consistent with the impact materiality approach used by the Global Reporting Initiative (GRI), as well as being incorporated into the new European Sustainability Reporting Standards (ESRS). Moreover, the TNFD recommendations closely align with global policy goals and targets of the Global Biodiversity Framework (GBF), specifically Target 15 on corporate reporting of nature-related risks, dependencies, and impacts. . The interconnectedness of TNFD with other key standards shows how the emerging global architecture for nature-related corporate reporting lies in parallel with what has already emerged for climate-related reporting as can be observed in figure 1.

(Figure 1: TNFD – Where TNFD fits among existing reporting architectures)

Released at the iconic New York Stock Exchange, TNFD’s co-chair David Craig emphasized in a statement the walking towards a “dead planet”, if tangible action isn’t taken. The rhetoric used in the release also drew aim towards the much-needed change in business approaches and that business as usual is no longer an option considering the desperate need to protect fast-disappearing virgin forest and precious ecosystems across the Americas, Africa, and Asia.

It is expected that the finalization of the TNFD recommendations will establish more importance on the value nature and its biodiversity contributes to business and finance as well as our everyday lives. To achieve this harmony the same 4 pillars applied by TCFD will also apply to TNFD for the reporting process. They are, governance, strategy, risk and impact management, and metrics and targets.

The Four Pillars and Recommended Disclosures

The recommended disclosures are structured around the same four pillars that TCFD uses and are as follows:

Governance

The reporting entity is required to provide comprehensive disclose regarding its governance of nature-related dependencies, impacts, risks, and opportunities. This entails, catering to the needs of users who seek insight into the organization’s nature-related financial disclosures, with a specific focus on understanding the roles played by both the organization’s board in overseeing nature-related issues, and management’s responsibilities in evaluating and mitigating any adverse impacts on nature and its biodiversity.

To achieve this, the board should establish strong governance arrangements, including vigilant oversight of nature-related risks and opportunities integrated into strategic, budgetary, and capital decisions. It should also monitor progress toward established goals by implementing an effective data management tool to help make better informed decision-making.

As for management, they are responsible for assessing and managing nature-related matters, with clear delineation of responsibilities and communication procedures. Additionally, management should describe the controls and procedures used to stay informed about nature-related matters. Regarding human rights policies, the entity should transparently report its advocacy and engagement with stakeholders when dealing with parties affected by the organization’s impact on local nature and biodiversity.

Strategy

The reporting entity should disclose material nature-related dependencies, impacts, risks, and opportunities in line with its business model, strategy, and financial planning. These disclosures, as per TNFD guidelines, encompass various timeframes. The aim is to enable investors and stakeholders to evaluate the organization’s management of these issues and their potential impact on future performance.

Additionally, the entity must detail the nature-related risks, opportunities, and operational impacts across the entire value chain. Recognizing that different levels of the value chain may exhibit varying degrees of influence, accurate measurement is crucial for devising risk mitigation strategies. Furthermore, assessing risks and opportunities throughout the value chain enhances the evaluation of the organization’s resilience in the face of nature-related challenges. Lastly, it is requested that the entity disclose the locations of its assets and activities both upstream and downstream the value chain to articulate plans for enhancing its location assessments.

Risk and Impact Management

As part of the four recommendations structured around this pillar, the entity is encouraged to disclose how they are identifying, assessing, and managing nature-related dependencies, impacts, risks, and opportunities. This involves the use of scenario analysis to help track and monitor nature and its biodiversity loss caused by the impacts of the organization.

Metrics and Targets

With regard to metrics and targets, the entity should state the nature-related metrics and targets they are using in their disclosures and supporting processes. Recommended TNFD disclosures cover the metrics the firm uses: to assess and manage material risks and opportunities relating to nature; to manage dependencies and impacts; and all relevant targets and goals.

It is worth noting the TNFD recommendations emphasize the metrics should be science based, but practical, and available to support annual reporting cycles. Moreover, the entity will be required to incorporate financial activities to reflect both positive and negative impacts. When considering the use of specific metrics, the entity will also be encouraged to consider for use of additional metrics the sector, location, and circumstances, and take wider objectives and impacts into account.

LEAP

In addition to the abovementioned recommendations, the TNFD has also developed an integrated approach for the assessment and management of nature-related financial risks and opportunities. The approach involves: Locating, Evaluating, Assessing, and Preparing phases of assessment. The TNFD recognizes that while some organizations may already have internal processes built into their risk management framework, LEAP is offered as a complementary guidance. Key features include Consideration of Scope; Stakeholder Engagement; Iterative and Repeatable Process; and Compatibility with Existing Processes.

The finalization of the recommendations by TNFD are significant to the collective effort of safeguarding the future of nature and its biodiversity. With ecosystems disappearing fast at the expense of unaccountable organizations and individuals, the proactive measures undertaken through the implementation of TNFD, closely interconnected with the established TCFD framework, should boost the tracking and monitoring of nature-related financial risks and opportunities.

The fact that numerous entities are already adopting TNFD, with many more eager to follow suit, serves as a testament to its success. When coupled with the complementary LEAP guidance approach, this synergy creates a robust starting point for entities to center their focus on.

Sources

https://www.irmagazine.com/reporting/tnfd-publishes-final-recommendations-nature-related-issues

https://tnfd.global/recommendations-of-the-tnfd/

https://www.iasplus.com/en/news/2023/09/tnfd

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377