Tertarik? Hubungi kami sekarang

Untuk menghubungi kami, silakan isi formulir di sebelah kanan atau email langsung ke alamat di bawah ini

sales@senecaesg.com

Amidst the growing concerns of the climate crisis, the Australian government has released a consultation paper with plans implement a mandatory climate-related financial disclosure requirement for companies and financial institutions. The reporting requirements are expected to be operational by 2024 for large businesses, with a more even pace applying to smaller entities to report over the following years. The wider aims of the consultation are to ensure greater transparency and accountability among businesses.

The move follows similar approaches taken by the UK, US, and European Union to mitigate and reduce greenhouse gas emissions. Both Australia’s Climate Change and Energy Minister, Chris Bown and the Financial Services Minister, Stephen Jones have both emphasized publicly the need for Australia to now support investors’ demand for high-quality disclosures. This includes the “establishment of a consistent, credible, and internationally comparable disclosure standard”.

Furthermore, Australia’s proposed climate-related disclosure requirements are expected to align with ISSB’s recent release of its IFRS S1 and S2 standards, covering governance, strategy, risks, opportunities, metrics, and targets. Additional proposals include mandating transition plans, disclosing climate-related risks and opportunities, and reporting emissions and industry-specific metrics.

Who is required to report?

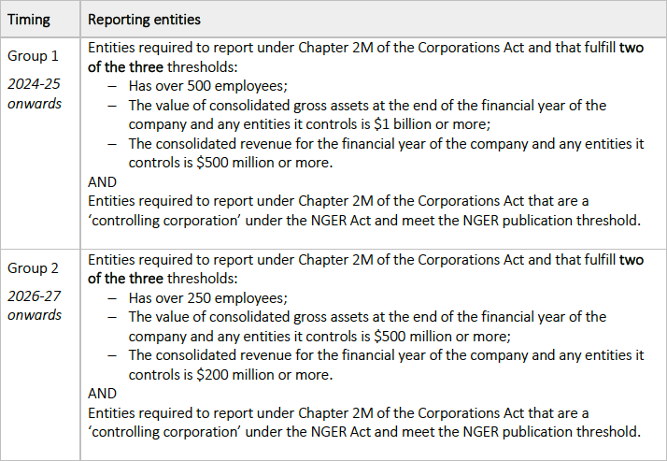

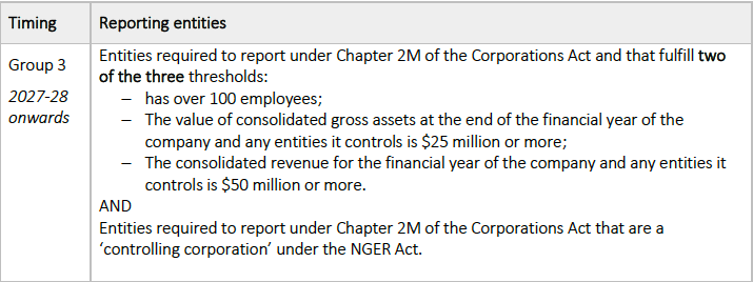

Under the new proposals, requirements will apply to both large and unlisted entities and financial institutions. To be covered under climate-related risk disclosures legislation by 2027-28, these entities, including financial institutions, must meet certain size criteria. These criteria include having a consolidated revenue of $50 million or more, a consolidated gross asset value of $25 million or more, or employing 100 or more individuals.

Additionally, entities registered as a ‘Controlling Corporation’ reporting under the National Greenhouse and Energy Reporting Act 2007 would also be subject to climate-related risk disclosure requirements, regardless of meeting the threshold criteria. Major financial institutions are already covered under Chapter 2M, and registrable superannuation entities will be included from July 1st 2023, eliminating the need for separate thresholds.

Utilizing existing definitions ensures familiarity for reporters and investors, while incorporating private companies aligns with international practices (e.g., the UK and EU). Including private companies promotes transparency and equal treatment of reporters, while size-based inclusion is proportional to risk. Meanwhile small and medium-sized entities are excluded to avoid additional regulatory burdens. The implementation of comparable arrangements for Commonwealth public sector entities and companies is being handled separately by the Minister for Finance.

What is the implementation approach?

As part of the consultation process, a three-stage approach has been proposed that will initially target a limited group of large entities, gradually expanding to include smaller entities. Doing so will allow the smaller entities time to catch-up and develop the necessary capabilities and skills to the meet the new obligations set-out by the new climate-related risk disclosures.

In summary, tables 1 and 2 outline the timelines for entities to begin reporting based on the set criteria. The criteria include gross consolidated assets, consolidated revenue, and number of employees, and they apply to both the company or entity and any entities it controls at the end of the financial year.

If an entity falls below the Group 3 threshold, it will no longer be required to disclose climate-related financial information. However, entities that drop below the threshold each year or in a given year are strongly encouraged to continue reporting voluntarily, especially if they are likely to exceed the threshold again in the future.

Table 1: Australian Government – The Treasury Climate-Related Financial Disclosure Roadmap

Table 2: Australian Government – The Treasury Climate-Related Financial Disclosure Roadmap

Reporting content

The reporting content requirements will aim to ensure that Australian capital markets support fully investor demands. Moreover, the requirements on reporting will likely align with the International Financial Reporting Standards (IFRS S1 and S2) which have been developed by the International Sustainability Standards Board (ISSB). The suggested reporting contents as proposed by the consultation include:

Overall, the Australian Government’s second climate-related disclosure consultation has been well received. Responsible investors in Australia support the proposal to mandate climate-related disclosures, aiming to align with global standards set by key markets such as the UK, US, and EU. Currently, many Australian companies report voluntarily due to the lack of mandatory reporting. The decision to align with ISSB’s recent standards release, particularly regarding Scope 3 emissions reporting, has been welcomed by the Principles for Responsible Investment (PRI) and the Responsible Investors Association Australia (RIAA). This move towards transparency is crucial for managing the multitude of climate risks faced by Australia, especially in industries with high emissions. Therefore, implementing climate-related reporting standards is not only something requested by investors but also has become now essential for businesses to effectively manage their own risks with suppliers and customers.

Sources

https://esgclarity.com/mandatory-climate-finance-disclosure-evens-playing-field-for-australia/

https://www.lexology.com/library/detail.aspx?g=5afd5639-9551-4560-8592-a38147d4eb81

Pantau kinerja ESG di portofolio, buat kerangka ESG Anda sendiri, dan ambil keputusan bisnis yang lebih baik.

Untuk menghubungi kami, silakan isi formulir di sebelah kanan atau email langsung ke alamat di bawah ini

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapura 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Distrik Da'an Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377