有興趣?立即聯絡我們

請填寫右側表單,或直接郵件聯絡我們:

sales@senecaesg.com

Recent research from a Morningstar study suggests new ESG fund launches in Europe are slowing due to concerns over greenwashing and increasing pressure from regulatory uncertainty.

An estimated 113 new sustainable funds launched globally in the first quarter of 2023, but also marked the weakest quarter since the start of 2020 when the pandemic began (1).

Between the years 2016 and 2020, desirability for ESG funds has grown 143%. Global ESG funds reached about USD2.5tn at the end of 2022, up from USD2.24tn at the end of the third quarter (2). The nearly 12% jump in assets was almost double the growth of the broader global fund market.

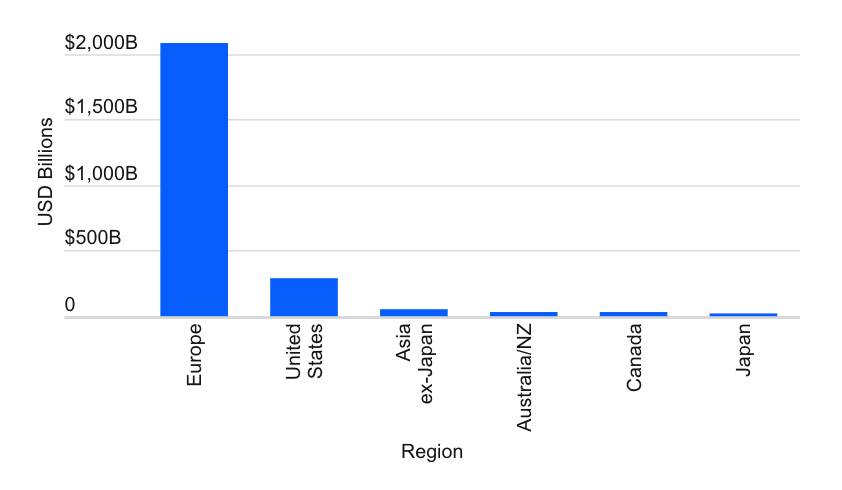

It is worth noting that Europe has been leading the growth in ESG asset funds with the bloc accounting for over 83% of issuances and seeing a positive influx of over USD40bn in the fourth quarter of 2022. Meanwhile, the U.S. has not fared as positively, accounting for only 11% of total ESG fund assets in 2022 and experiencing a USD6.2bn outflow in the final quarter.

Figure 1: Bankrate. Morningstar Sustainable Fund Flows by region: Q4 2022 in Review

Macroeconomic difficulties

The macroeconomic, financial, and geopolitical fallout of the pandemic and the Russia-Ukraine conflict is expected to exacerbate the launch of new ESG funds. With soaring energy prices, rising interest rates and a surge in global inflation, investor confidence in ESG investments has declined. Adding to the macroeconomic difficulties globally, the banking crisis witnessed in March seeing the collapse of Silicon Valley Bank and Credit Suisse sparked more fears causing investors to pull out of ESG funds and seek refuge in traditional safe-haven bonds.

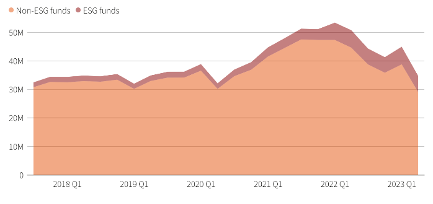

The financial fallout of the pandemic continues to weigh on the market, with ESG equity prices still well below their highs. Despite this setback, ESG funds’ total assets under management still stand strong at USD33.3tn at the end of March 2023, indicating the long-term potential of responsible investing as can be observed in Figure 2. According to Refinitiv data, while there may have been a temporary dip from the peak of USD51.7tn at the end of December 2021, ESG still remains a compelling long-term investment choice for those seeking to make a positive impact while generating returns (3).

Morningstar quoted the decline in new products “can be partly attributed to the overall current market sentiment dampened by the challenging macro backdrop but also to greenwashing accusations and the ever-evolving confusing regulatory environment” (4).

Figure 2: Financial Times. Net assets of ESG funds vs non-ESG funds

Regulatory confusion

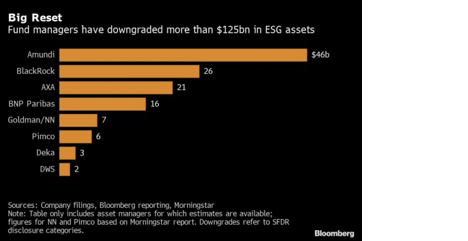

Another cause for the slowing in ESG fund flows is the confusing and unclear new sustainability guidelines and rules released by European Union officials. Several top-end asset managers including Amundi, BlackRock, Pimco, and Robeco have downgraded several ESG funds that hold billions of dollars’ worth of client money.

Funds they’d registered under the EU’s highest ESG designation – Article 9 – have now been bumped down to a lesser category – Article 8.

Figure 3: Bloomberg. Asset managers downgraded ESG funds.

The European Union’s recently introduced Sustainable Finance Disclosure Regulation (SFDR) has also caused frustration and confusion within the fund industry. The regulation clarifies that only funds containing 100% sustainable assets, except for hedging and liquidity, can use the designation, downgrading many funds that previously claimed to hold 80% or 90% sustainable investments (5).

The complexity and scale of the demands contained in the SFDR have created a huge opportunity cost-cut for the fund industry and created inconsistency among EU regulators. The downgrades have prompted calls for a minimum threshold for ESG funds. While the regulatory confusion persists, some expect the downgrades to be reversed when the regulatory terrain becomes clearer in the foreseeable future (6).

Greenwashing concerns

ESG investing has become an increasingly popular investment strategy. However, this has also attracted less ethical actors looking to profit from the trend. This has resulted in “greenwashing”, diluting the metrics and principles of sustainability. As ESG investing continues to grow, it is critical to remain vigilant and ensure that investments truly align with sustainability goals (7).

In Europe, investment firms are finding greenwashing a major obstacle when it comes to incorporating sustainability into their strategies. The lack of clear guidelines from regulators is causing investors to reconsider or downgrade their ESG funds, fearing potential backlash from accusations of miscommunication or dishonesty.

Despite the clear interest in sustainable investments from clients, the industry must step up to provide additional support to ensure that firms can communicate their sustainable credentials accurately and transparently.

The EU’s SFDR has been a critical piece of regulation to combat greenwashing and implement the European Greens Deal, which seeks to make the EU economy sustainable and carbon neutral by 2050. Similarly, the EU Green Claims Directive, another critical piece of legislation introduced recently also aims to combat the threat of misleading claims.

However, French financial regulator AMF has called for a targeted review of the EU’s SFDR. The AMF expressed concerns that the SFDR lacked minimum requirements and definitions of sustainable investments. Asset managers have been classifying sustainable funds as either Article 8 or Article 9 since March 2021, but the AMF warned that this categorization may be misinterpreted by savers as a guarantee of participation in a more sustainable economy (8).

Nonetheless, care must be taken by new regulations to ensure well-intentioned investment managers’ issuance of ESG funds are not disrupted by inaccurate and misleading data, thus hindering the flow of capital (9).

Despite the rising popularity in ESG investing, ESG funds are not immune to the challenging regulatory and macroeconomic environment, as reflected by their increasing lower inflows from the end of the 4th quarter of 2022. Regardless, ESG funds are still growing faster than the broader fund market, supported by increased regulation at both the company and fund level offering a more positive outlook for the foreseeable future (10).

Sources

https://www.nasdaq.com/articles/esg-fund-launches-slow-sharply-as-european-rules-bite-morningstar

https://www.bankrate.com/investing/esg-investing-statistics/#stats

https://www.insurancejournal.com/news/international/2022/12/20/700106.htm

https://www.ft.com/content/d74445d5-1275-4a1e-a118-70f2750ce7c9

https://www.forbes.com/advisor/investing/greenwashing-esg/

https://www.privatebankerinternational.com/news/fear-of-greenwashing-barrier-to-esg-investing/

https://esgclarity.com/sustainable-funds-see-further-outflows-in-q1/

監控投資組合 ESG 表現,自建 ESG 框架,讓商業決策更精準。

請填寫右側表單,或直接郵件聯絡我們:

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapore 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

台灣台北市大安區敦化南路二段77號7樓,106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377