¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

The European Union (EU) has entered the second year of implementing the Sustainable Finance Disclosure Regulation (SFDR), a part of a legislative package on sustainable finance. The measures also include the Regulation (EU) 2020/852 (Taxonomy Regulation, hereinafter referred to as “TR”). In order to provide a more transparent view in sustainable investment, the European Commission (EC) and the three European Supervisory Authorities (ESAs) are still working to improve the SFDR standards for financial market participants, advisers and products.

Recently, two main actions were taken. The first action is that on March 25, the ESAs have jointly updated the Supervisory Statement on the application of the SFDR and requirements in TR. The other one is that on April 6, the EC published a Delegated Regulation, consolidating all 13 Regulatory Technical Standards (RTS) under SFDR and TR-related provisions. The Delegated Regulation has a scrutinizing period of at least three months and its effective date remains unchanged.

Key Takeaways in the Supervision Statement

During the interim period between the enforcement date of SFDR and the application date of SFDR RTS, financial market participants and financial advisers may be exposed to risks due to the divergent application of SFDR and TR requirements. Therefore, the updated Supervision Statement aims to reduce risk, achieve consistent disclosure, and protect the end investors from low-quality data. The updated Supervision Statment includes a new timeline, along with expectations for quantifying product disclosures under Articles 5 and 6 of the TR and the use of estimates.

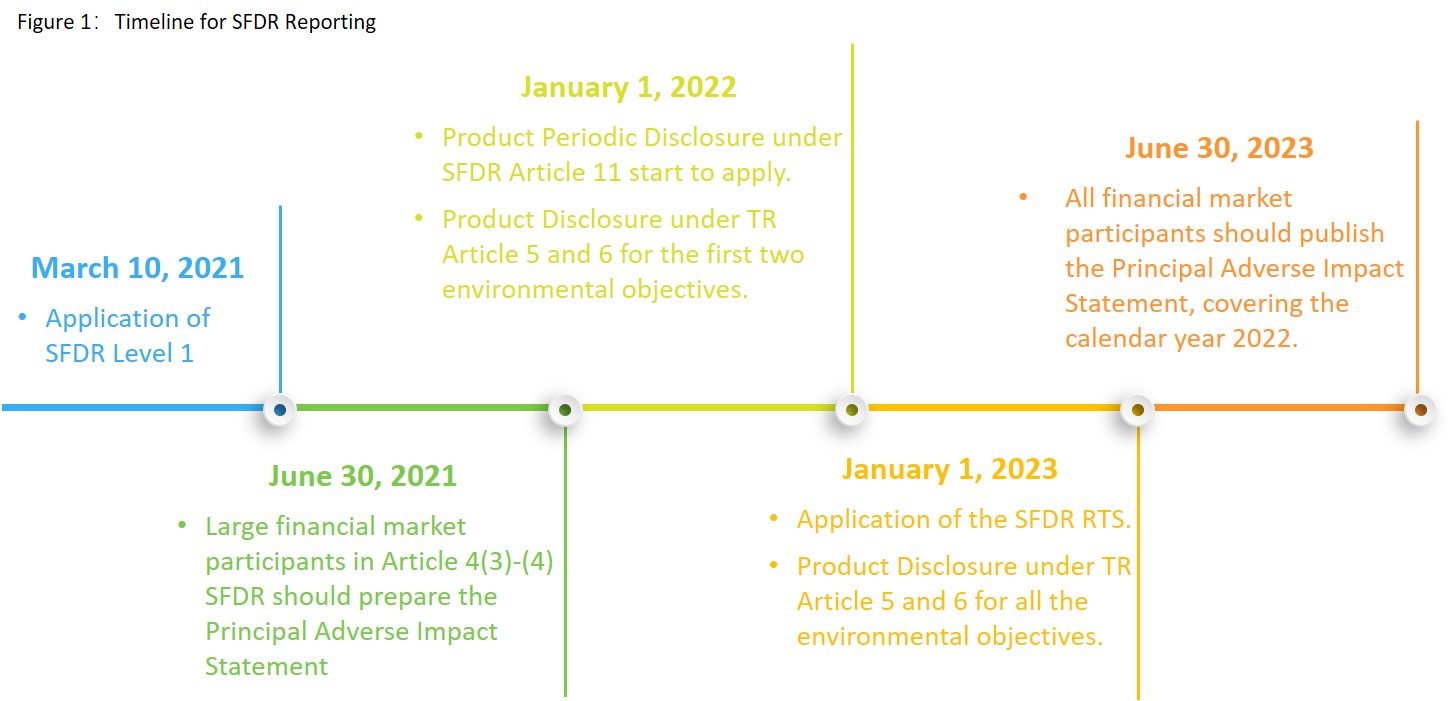

1. Timeline

Timeline Overview of SFDR Level 1 Application

The SFDR Level 1 disclosure covers the key provisions of SFDR from March 10, 2021 and the TR Articles from January 1, 2022. At this level, large financial market participants referred to in Article 4(3)-(4) SFDR should prepare the Principal Adverse Impact (PAI) Statement from June 30, 2021. Big financial institutions such as BlackRock Inc have already published the first PAI Statement for investors’ reference.

Timeline Overview of SFDR Level 2 Application

The SFDR Level 2 disclosure is postponed to January 1, 2023. Its delay provides all reporters with sufficient time to gather relevant information and adjust their practices for the new regulations. At this level, the rest of the financial market participants should disclose their first entity-level PAI Statement by June 30, 2023, covering the calendar year of 2022.

Timeline for Periodic Product Disclosure

The periodic product disclosure mainly covers the financial products falling into the SFDR Article 8, Article 9, or both.

During the interim period, periodic disclosure based on SFDR Article 11(2) can refer to the draft RTS submitted in February and/or October 2021. Besides, products disclosure under TR Article 5 and/or 6 should apply to the first two environmental objectives under TR Article 9. The second periodic disclosure based on the SFDR RTS should follow the SFDR and cover product information for all environmental objectives.

2. Disclosures under Article 5 and 6 of the Taxonomy Regulation

According to the TR Article 5 and 6, the financial market participants or financial advisors should disclose:

a) the information on the environmental objectives that their Article 8 and/or 9 products contribute to, and

b) a description of how and to what extent their investments in the taxonomy-eligible economic activities are environmentally sustainable.

The Supervision Statement expects reporters to disclose the percentage of the fund invested in the taxonomy-eligible activities.

Environmental Objectives

Article 9 determines the six taxonomy-eligible environmental objectives, where the first two objectives are required in the first periodic disclosure:

a. Climate change mitigation;

b. Climate change adaptation;

c. The sustainable use and protection of water and marine resources;

d. The transition to a circular economy;

e. Pollution prevention and control;

f. The protection and restoration of biodiversity and ecosystems.

In terms of climate change mitigation, TR Article 10 states that the qualified activities should contribute to stabilizing greenhouse gas (GHG) emission level aligned with the 1.5°C goal of the Paris Agreement. These activities mainly include projects related to renewable energy, the process and/or product innovation that can improve energy efficiency, and project on carbon capture and utilization (CCU) and carbon capture and storage (CCS) technologies. The TR encourages financial market participants and financial advisors to assess the potential contribution and feasibility of all relevant existing technologies when conducting the technical screening.

To meet the requirement of TR Article 11, economic activity should contain or provide any adaptation solutions that can reduce the adverse impact of current climate change without causing harm to other people, nature or assets. Technical screening is also required under the climate change adaptation objective. When preparing for the second periodic disclosure, financial market participants and advisors should follow the qualification requirements and the technical screening criteria for all environmental objectives, which is explained in the TR Article 12 to 18.

Environmentally Sustainable Economic Activities

Article 3 of TR establishes the degree to which an investment is environmentally sustainable. The underlying economic activity can qualify as environmentally sustainable if it contributes substantially to one or more of the environmental objectives set out in Article 9 and does not significantly harm any of the objectives in TR Article 9. Financial market participants and advisory firms are required to comply with the minimum safeguard of each eligible activity and conduct technical screening on each activity.

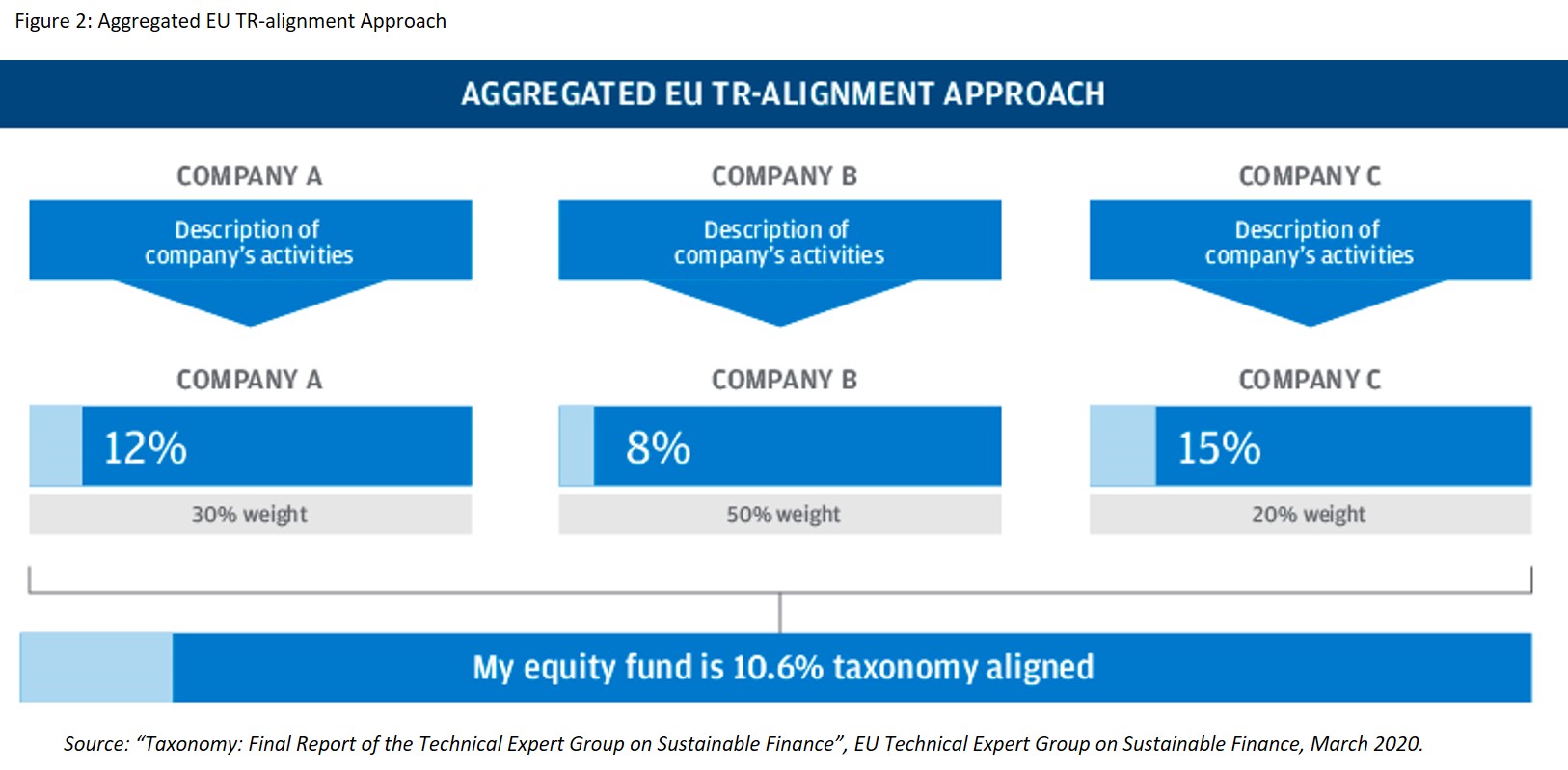

The Aggregated EU TR-alignment Approach

The Taxonomy: Final report of the Technical Expert Group on Sustainable Finance, a supplement document to the TR, provides financial market participants and advisory firms with an aggregated EU TR-alignment approach. They should disclose the taxonomy-aligned activities at each investment company level, then feed up into the disclosure at the portfolio level. The example in the following Figure 2 shows the detailed process of this weighted-average calculation.

3. Use of Estimates

The supervisory expectation is that estimation of taxonomy-alignment should be prohibited even if the financial firms cannot obtain enough information from the investee companies’ public disclosures. Instead, the ESAs state that financial market participants or advisors can gather “equivalent information” on taxonomy-alignment from investee companies or third-party providers. However, the ESAs do not provide further guidance on “equivalent information” in this Supervision Statement.

Next Step

As mentioned above, On 6 April 2022, the EC adopted the EU SFDR RTS in the form of a Delegated Regulation. The EC also makes the RTS more logical and precise in the structure and terms involved. Compared to the version submitted in October 2021, the definition of “taxonomy-aligned economic activity” has been replaced with “environmentally sustainable economic activity”, which is in line with expression in the TR. In addition, the EC emphasizes that the financial market participants and advisors should enhance the comparability of the PAI Statement, the pre-contractual reports, and the periodic disclosures. Moreover, a new requirement has been added for financial advisers, where they should explain the product selection process in their PAI statement, as well as publish it on the website.

Sources:

https://www.clever-soft.com/post/the-esas-provide-updates-on-sfdr

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32021R1253&from=EN

https://ec.europa.eu/finance/docs/level-2-measures/C_2022_1931_1_EN_ACT_part1_v6%20(1).pdf

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex:32020R0852

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02019R2088-20200712

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377