¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

The International Organization of Securities Commissions (IOSCO) has called on regulators to implement the new ISSB IFRS S1 and S2 reporting standards, in a move it has named “a major step towards consistent, comparable and reliable sustainability information”. IOSCO had announced earlier this year their support for the upcoming release of the ISSB standards release with their endorsement too. Moreover, in early 2021, a Technical Expert Group (TEG) was launched to work closely with ISSB and assess the technical recommendations including the feasibility of it becoming the go-to international reporting standard.

The endorsement follows IOSCO’s support for IFRS Accounting Standards over 20 years ago, facilitating global adoption trusted by investors in over 140 different jurisdictions. To coincide with the endorsement by the IOSCO, the IFRS Foundation has released a roadmap, outlining their strategy for jurisdictional adoption, and an Adoption Guide for regulators which will be made available later in 2023.

The Journey to Implementation

In July 2023, the International Sustainability Standards Board (ISSB) took a significant step towards enhancing global sustainability reporting by implementing IFRS S1 and IFRS S2. This important move was driven by encouragement from seven stakeholders, including IOSCO, and reflects the ISSB’s commitment to addressing the urgent need for consistent and comparable sustainability disclosures worldwide.

By recognizing the varying capabilities and preparedness of entities across different regions, the ISSB placed a strong emphasis on matters of proportionality and scalability during the formulation and implementation of IFRS S1 and IFRS S2. These standards have ultimately been designed to accommodate the diverse reporting landscape, ensuring that entities of all sizes and types can effectively apply the requirements.

One of the primary objectives of introducing IFRS S1 and IFRS S2 is to transition sustainability-related disclosures from numerous frameworks to a unified global baseline of information. A common misconception with ESG is it is a one-size-fits all definition, however, this is not the case and the significance of IFRS S1 and S2 to improve ESG standardization is one of the key challenges that lays ahead. This move is expected to eliminate complexity and fragmentation in reporting practices, leading to a more streamlined and consistent approach to disclosing sustainability-related data. The ISSB also aims to create a level playing field for companies and to facilitate comparability of sustainability information, enabling investors to make better-informed decisions based on standardized data.

The implementation of IFRS S1 and IFRS S2 aligns with the growing demand from investors for enhanced transparency on sustainability-related matters. By adopting these standards, companies can provide comprehensive and reliable information on their (ESG) performance, enabling investors to gain deeper insights into the risks and opportunities presented by sustainability factors.

The transition to the new sustainability reporting standards presents change management challenges, but ISSB is dedicated to balancing preparers’ needs and investors’ demands. Through stakeholder involvement and ongoing feedback, ISSB is striving for a smooth implementation with maximized benefits.

Of course, the advantages of implementing IFRS S1 and IFRS S2 are extensive, and far-reaching which include reduced complexity, harmonization, and improved decision-making for investors and corporates alike. The key however lies in the successful regulatory adoption. In which case ISSB will be collaborating with regulators, providing the necessary guidance and support.

The Strategy to Support Implementation.

In response to feedback from exposure drafts the ISSB has recognized the diverse needs of preparers operating in various regulatory and economic environments. To facilitate the implementation of IFRS S1 and IFRS S2, which include provisions for companies with limited capabilities or in emerging economies, the IFRS Foundation and ISSB have adopted a comprehensive strategy. This strategy involves 4 key areas:

(a) Incorporating proportionality and scalability mechanisms in the standards.

(b) Providing transitional relief from certain disclosure requirements upon initial application.

(c) Establishing a capacity-building program to offer technical support to regulators and enhance the capabilities of preparers and stakeholders.

(d) Developing an Adoption Guide that aids regulators in implementing the standards with jurisdiction-specific scaling and phasing-in parameters. The Adoption Guide also aims to ensure consistency and comparability across jurisdictions in the implementation of ISSB Standards.

Proportionality in IFRS S1 and IFRS S2

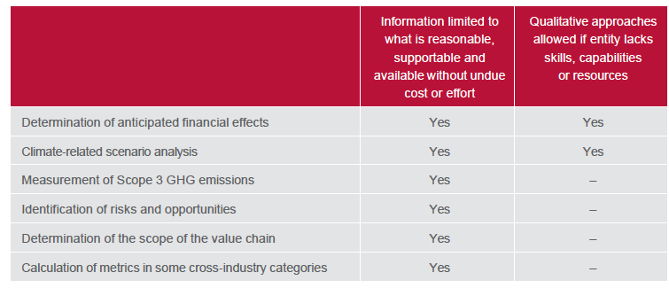

The final key component of the roadmap for adoption of the IFRS S1 and S2 standards involves addressing proportionality. ISSB has sought to address proportionality and support preparers. The Standards include guidance and illustrative examples to assist implementation. These mechanisms are particularly beneficial for smaller preparers who may face challenges in meeting disclosure requirements due to limited resources, implementation costs, or difficulty in obtaining expertise.

The concept of ‘reasonable and supportable information that is available at the reporting date without undue cost or effort’ is introduced to guide preparers in uncertain areas, suggesting they consider reasonably available information without unnecessary extra searches. The concept of ‘undue cost or effort’ ensures requirements are proportionate to entities’ circumstances. Additional guidance may be provided to support the application of these concepts and promote consistent implementation. Furthermore, the concept of ‘the skills, capabilities, and resources available to the entity’ allows qualitative approaches in certain instances, offering relief while still providing valuable information for investors.

(Figure 1 – Source IFRS Adoption Roadmap Mechanisms Related to Proportionality).

As the work on the Adoption Guide progresses, the IFRS Foundation and the ISSB’s dedication to inclusivity and responsiveness to market needs are evident. With the finalization of the Adoption Guide anticipated before the end of 2023, the ongoing monitoring and assessment of additional supporting materials by the ISSB will further enhance the successful implementation of these standards across diverse jurisdictions. Furthermore, these developments signify a major step towards the harmonization of financial reporting standards and provide a strong foundation for more informed investment decisions and a more resilient global financial landscape.

Sources

https://www.ifrs.org/news-and-events/news/2023/07/issb-standards-endorsed-by-iosco/

https://www.iosco.org/news/pdf/IOSCONEWS703.pdf

https://www.ipe.com/news/iosco-endorses-issb-standards/10068004.article

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377