Tertarik? Hubungi kami sekarang

Untuk menghubungi kami, silakan isi formulir di sebelah kanan atau email langsung ke alamat di bawah ini

sales@senecaesg.com

China’s plastic product output in 2019 reached 81.84m tons, up 3.91% YoY. The country occupied one fourth of global demand, and the volume of sales of plastic accumulated to 76.99m tons. China Plastics Processing Industry Association (CPPIA) estimated that the daily consumption of plastic bags in the country was about 3bn bags, while by 2019, the annual consumption of plastic bags exceeded 4m tons.

Chinese departments strengthen rules to further curb the use of plastics

In 2020, Chinese departments issued several files for the restrictions of plastic products:

1. In January 2020, NDRC and the Ministry of Ecology and Environment (MEE) released general guidelines to further enhance plastic pollution control in the country.

2. In July 2020, NDRC, MEE, and seven other departments published a notice to push forward provincial implementation plans.

3. In August 2020, Ministry of Commerce (MOFCOM) launched targets in phases to limit and eventually ban plastic products.

Notes:

1. The chart combines targets listed in January and August files.

2. Urban areas or built-up areas refer to human settlements with complete public facilities. China uses it for the identification and statistics of urbanization.

Complying with national measures, several local governments issued policies for plastic pollution control in 2020, including Beijing, Shanghai, Jiangxi, Sichuan, Henan, Fujian, Yunnan Hebei, Zhejiang, and Hainan. For instance, since January 1, 2021, an increasing number of hypermarkets in Shanghai have begun to offer non-woven bags for a fee for consumers who do not bring their own shopping bags, while more stores such as convenience store chain operators FamilyMart and Lawson have switched to degradable plastic bags. Notably, as one of the national ecological civilization pilot zones, Hainan began banning plastic products in phases since last August, and completely forbade disposable plastic products from December 1, 2020.

Degradable plastics and ivory board currently are two main substitutes for disposable plastics

Degradable Plastics

The two prospective type of raw materials for making degradable plastics are PLA and PBAT. The major problem for such degradable plastic materials is the higher costs compared to more common plastic materials, which result in an average selling price of 1.5 to 4 times that of traditional plastics. With the new measures launched, the prices of PBAT and PLA are both rising due to output shortages and increasing demand. As National Business Daily cited from insiders, the current market prices of PBAT and PLA in the country are respectively RMB20,000-25,000 and RMB25,000-33,000 per ton. In comparison, the price of PLA in 2020 was about RMB20,000.

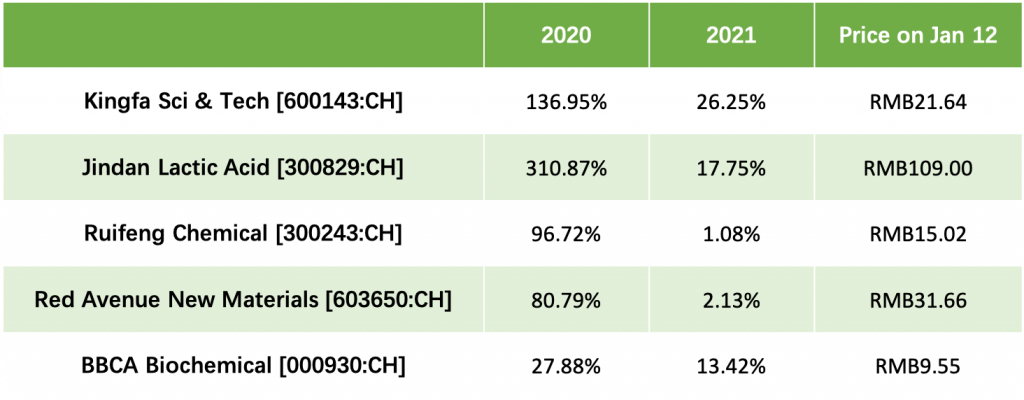

Consequently, the stocks of some major players in the degradable plastics industry experienced significant increases:

Notes:

1. Growth rates are respectively calculated for the whole-year 2020 and 2021 ended on January 12, with the closing price on January 12, 2021.

2. Jindan Lactic Acid’s surge in stock price is also because the firm just went public on the Shenzhen Stock Exchange in April 2020.

At present, China’s production capacity and consumption of degradable plastics are low. In 2019, the production capacity of degradable plastics in China was 715,000 tons with a growth rate of 9.66%, compared to a total of 1.08m tons worldwide. Most of China’s degradable plastic products were exported. Specifically, according to multiple sources, the Chinese production capacity of PBAT was between 150,000 and 220,000 tons yearly and the annual output was 120,000 tons. In 2022, the national PBAT capacity is expected to reach 400,000 tons. PLA is at the early stage of development worldwide, meaning it is currently at a low production capacity. In China, the figure was about 85,000 tons in 2019, including Kingfa Sci & Tech’s 71,000 tons of PLA production capacity.

In the first three quarters of 2020, the number of newly registered plastic enterprises in China was 568,000, increasing 35.2% YoY, to a total number of 3.11m. Moreover, in 2020, the number of new degradable material companies was nearly 2,300, increasing 38% YoY. Meanwhile, existing firms are expanding their production capacity of degradable plastics for the next five years, and the sum will add at least 4.41m tons, including 1.6m tons of PLA and 2.27m tons of PBAT. The demand of degradable plastics is anticipated between 2.5m and 3.5m tons by 2025 and at 4.28m tons by 2030, subject to the implementation and issue of related policies.

Ivory Board

Another industry benefiting from recent change is that selling ivory board, a stiff paper material, which can be used for packaging drugs, daily products, snacks, tobacco, food, and beverages. This material has been widely used for making food boxes, cups, straws, and others, used in hypermarkets, fast food restaurants such as KFC and McDonald’s , etc. After the plastic restriction was published and effects of the pandemic eased in China, the price of ivory board began rising from August 2020. By last December, the price increased by around RMB1,600 per ton and reached to between RMB6,800 and RMB7,200 per ton, up over 20% YoY.

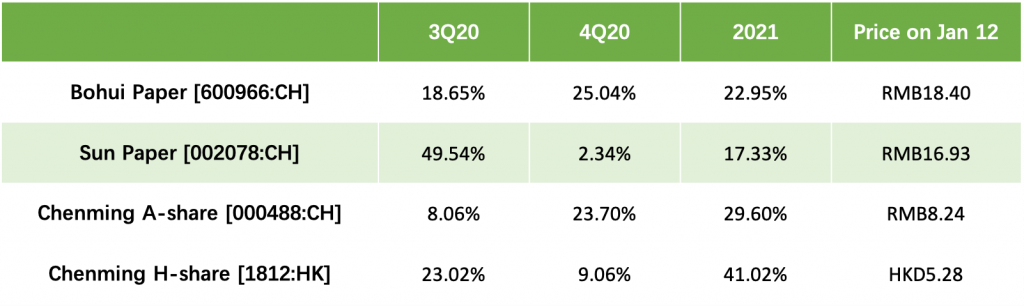

In the meantime, the stock prices of leading ivory board producers in the country have also been rising. According to Paper.com.cn, based on production capacity in 2019, the four main players in this industry were Asia Pulp & Paper (APP), Shandong Bohui Paper Industry , Chenming Paper , and Shandong Sun Paper Industry , contributing to 80% of the total output of ivory board in the country. Furthermore, APP acquired Bohui Paper in 2020 with RMB3.67bn, and thus became a giant in the ivory board industry, as the two companies jointly held half of the domestic production capacity based on 2019 data.

In the third and fourth quarter of 2020 and from January 1 to 12 in 2021, the three listed companies’ stock price growth rates and closing prices are below:

China’s ivory board production capacity in 2019 was 10.92m tons, while demand was only 7.92m tons, up 13% YoY. Citing insiders, the domestic monthly output of ivory board has been stable, at 1m tons, and is expected to rise due to increasing demand resulting from the policy on plastic limitations. Moreover, according to National Business Daily, the additional production capacity of ivory board in the next three to five years will be 10m tons, with the first batch of 4.2m tons set to be released in 4Q21. However, the price and output of ivory board are also limited to its raw material, wood pulp, of which, 65% are imported, citing Zhitongcaijing. Considering this, some papermakers are also investing in this upstream industry. For example, Sun Paper is constructing an integration project of wood pulp and paper in Guangxi province, with the first phase expected to start operation in September 2021.

Sources:

http://www.xinhuanet.com/2020-09/19/c_1126513230.htm

https://news.cctv.com/2020/09/01/ARTI1on3BqGiBvqN8rNCTrTL200901.shtml

http://www.nbd.com.cn/articles/2021-01-08/1592155.html

http://www.xinhuanet.com/local/2020-12/01/c_1126807181.htm

http://www.paper.com.cn/news/daynews/2020/200603100819213113.htm

https://www.sohu.com/a/415528191_198937

https://www.zhitongcaijing.com/content/detail/369645.html

https://finance.sina.cn/2020-11-25/detail-iiznezxs3632640.d.html

http://www.paper.com.cn/news/daynews/2020/200807091912933982.htm

http://news.xinhua08.com/a/20201125/1965153.shtml

http://www.chinacace.org/news/view?id=11632

https://www.chyxx.com/industry/202006/875533.html

http://www.xinhuanet.com/fortune/2020-12/28/c_1126915995.htm

https://finance.sina.com.cn/roll/2020-03-31/doc-iimxyqwa4214602.shtml

https://finance.sina.com.cn/money/future/roll/2020-11-16/doc-iiznctke1780029.shtml

https://www.qianzhan.com/analyst/detail/220/201223-7295c29b.html

https://pdf.dfcfw.com/pdf/H3_AP202012031436342421_1.pdf?1607030600000.pdf

Pantau kinerja ESG di portofolio, buat kerangka ESG Anda sendiri, dan ambil keputusan bisnis yang lebih baik.

Untuk menghubungi kami, silakan isi formulir di sebelah kanan atau email langsung ke alamat di bawah ini

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapura 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Distrik Da'an Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377