Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com

The Council of the European Union (EU) formally passed the Corporate Sustainability Reporting Directive (CSRD) on November 28, following recent approval by the European Parliament in early November. The Directive is expected to be published in the Official Journal of the EU in the first quarter of 2023. The adoption marks a big step in the improvement and expansion of the EU’s corporate sustainability reporting.

Key Changes in the CSRD

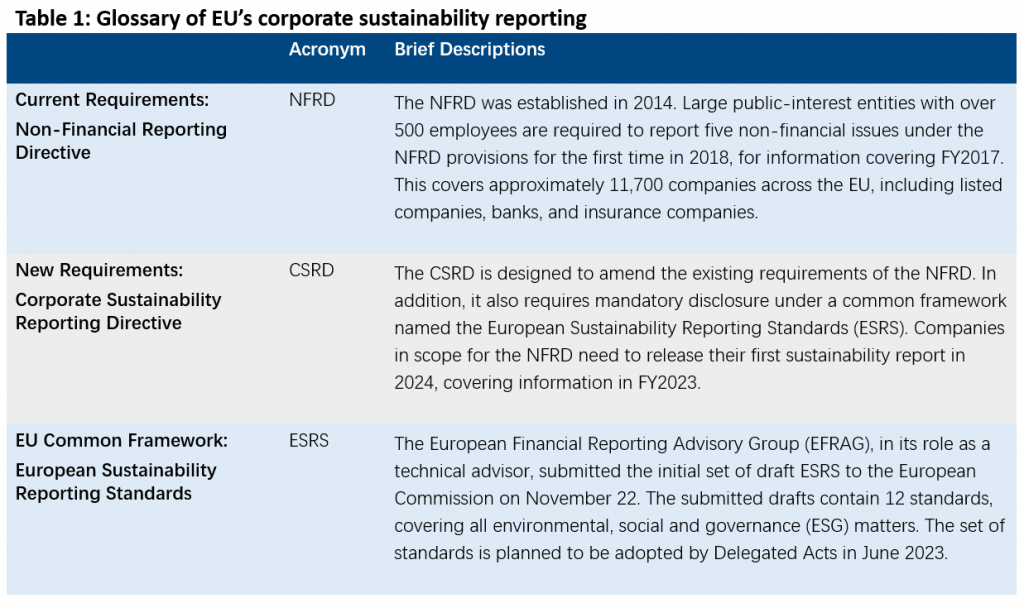

The NFRD can be viewed as a leading example of how the EU sustainable disclosure landscape has changed and continues to change. It also shows the EU’s effort to promote the development of ESG responsibility. However, it still has some inefficiencies. To upgrade the NFRD, the CSRD adjusts the requirements in the following areas:

A. Scope

Only 11,600 entities are in scope for NFRD reporting. This is because the NFRD excludes private companies, as well as small and medium-sized enterprises (SMEs) from reporting obligations. Moreover, subsidiaries are not obliged to report if their parent companies can meet NFRD requirements on a consolidation basis. As a result, investors and stakeholders wishing to reference NFRD reports often face the challenge of insufficient information due to the limited scope.

The CSRD expands the scope to approximately 49,000 EU companies and relevant foreign subsidiaries, accounting for 75% of the turnover of all limited liability companies. Compared to the NFRD, it applies to listed SMEs except for micro-enterprises. It also includes all large companies that are EU-governed or established in an EU member state, as well as those already falling under the NFRD. According to the CSRD, large companies within the scope should meet two of the following criteria:

1. over 250 employees;

2. over EUR40m net revenue;

3. over EUR20m total assets.

B. Flexibility and Granularity of Requirements

With the exception of the climate reporting guidelines, the NFRD is a principle-based framework without any detailed guidance, which provides companies with considerable discretion in deciding the content and materiality principles. Besides, the reporting companies are not bound by any non-financial reporting standards, and either national or global frameworks can apply to the report. Hence, these characteristics of the NFRD impair the comparability of the reports and sometimes lead to the disclosure of information deemed irrelevant by NFRD report users. Vague guidelines in the principle-based framework will influence data quality and make it difficult to gather accurate data in the reporting process.

Under the CSRD, companies need to publish separate sustainability statements as part of their management reports containing sector-agnostic, sector-specific, and company-specific disclosures. This can help preparers connect financial and non-financial information in their reports. The ESRS attributes to the sector-agnostic standards, covering one standard on general principles for sustainability reporting, one standard on overarching disclosure requirements, and 10 KPI-driven disclosure requirements on ESG topics. The EFRAG is working on the remaining standards, where the entity-specific one is designed for SMEs. KPI-driven standards can assist preparers in disclosing more comprehensive and precise information to meet users’ demands, which will further enhance the credibility of the report.

C. Audit and Assurance

In the NFRD, the statutory auditor is required to verify the existence of the non-financial statement but is not obliged to check the accuracy of the data or the procedure of data processing. The lack of deep auditing work leads to the risk of poor data quality from reporting companies. However, the CSRD published a mandatory audit requirement for the sustainability reports to increase their reliability. Companies within the CSRD scope should seek limited assurance over their sustainability disclosure, which will move towards a reasonable assurance requirement at a later stage.

Highlights of the CSRD

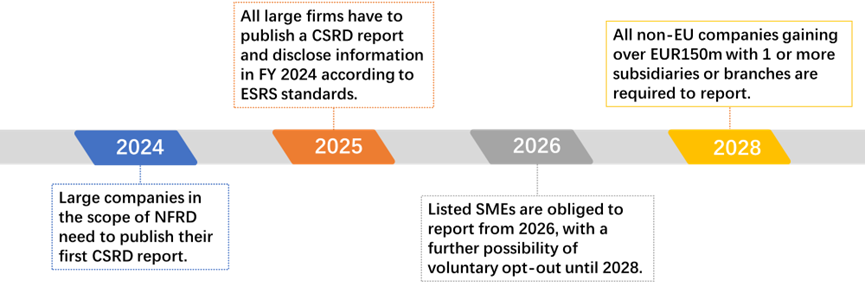

The reporting requirements will be phased in over time for different kinds of companies.

FY 2024: Large companies in the scope of NFRD need to publish their first CSRD report.

FY 2025: All large firms have to publish a CSRD report and disclose information in FY 2024 according to ESRS standards.

FY 2026: Listed SMEs are obliged to report from 2026, with a further possibility of voluntary opt-out until 2028.

FY 2028: All non-EU companies gaining over EUR150m with 1 or more subsidiaries or branches are required to report.

The term “double materiality” was introduced in the NFRD and will be succeeded by the CSRD. According to the EDs of ESRS 1 and ESRS 2, the CSRD enhances the concept and specifies the disclosure requirements of double materiality. Encompassed in the term are two aspects of materiality: financial materiality, and impact materiality.

Impact materiality refers to a sustainable matter that has an actual or potential material impact on people or the environment in the short, medium, or long term. The impact can be anything occurring in any tier of business relationships in the value chain. The materiality of actual impact is determined by severity such as scale and the irremediability of damage. On the other hand, the materiality of the potential impact will depend on its likelihood.

When assessing financial materiality, companies should focus on sustainable matters that may trigger financial effects on undertakings in the short, medium, or long term. For example, a company that operates factories with effluent discharge should consider pollution prevention to be a financially material sustainable matter, as the mismanagement of discharge may lead to financial penalties from regulators and negatively impact its revenue-generating capacity due to reputation damage.

Before the development of the ESRS, the Global Reporting Initiative (GRI), the standard-setter for a widely adopted ESG disclosure framework, signed a cooperation agreement with the EFRAG to align its voluntary reporting framework with the ESRS. Additionally, the CSRD proposal stated that it would follow the Task Force on Climate-related Financial Disclosure (TCFD) concerning the requirements for climate-related sustainability information. Moreover, the NFRD requires preparers to report climate-related information in accordance with the GHG Protocol. As an extension of amendment to the NFRD, the CSRD also refers to the GHG Protocol as its guidance for climate-related disclosure. Finally, the EFRAG agrees to join a working group across standard-setting initiatives established by the International Sustainability Standards Board (ISSB) to work on developing a global baseline of sustainability financial disclosure. It also conducted a comparative analysis against the ISSB proposal, finding that due to the differences between standards, companies and investors may have to deal with various sustainability reporting standards in the short term.

How companies should prepare for the CSRD

1. Get familiar with the reporting requirements under CSRD and the draft ESRS. For certain companies, adoption will start in 2024 based on the phased timeline.

2. Identify the company’s ESG risks and opportunities. Undertake risk assessments to find gaps in the existing governance, policies, and procedures in place against ESG matters as laid out in relevant ESG standards. This should be done at both the parent level and subsidiary level as non-EU companies along the value chain are also included in CSRD reporting.

3. Conduct a materiality assessment following the pivotal principle of double materiality. Describe the impacts and document the process, methodologies, and resources applied in practice.

4. Ensure data coverage and quality, as well as the reliability of data collection, as the CSRD calls for higher-quality reports and mandatory auditing work.

Compliance with the new CSRD requirements remains challenging for many companies because this process demands a large knowledge pool and diversified skillsets. Seneca ESG provides a SaaS platform targeting problems during reporting and other aspects of sustainable management for companies. Our experienced team will provide professional services to help companies with CSRD compliance, decarbonization, and sustainable investment. Contact us at info@senecaesg.com to get customized solutions for you.

Sources:

https://ec.europa.eu/commission/presscorner/detail/en/qanda_21_1806

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52021PC0189&from=EN

https://www.efrag.org/lab3?AspxAutoDetectCookieSupport=1

https://www.esginvestor.net/efrag-consults-on-european-sustainability-reporting-standards/

https://mp.weixin.qq.com/s/UxeOrhdbZOoMWCUWZd3qlw

https://mp.weixin.qq.com/s/8dYnzDadZUGsQ__ycpRD5w

https://www.esgtoday.com/eus-corporate-sustainability-reporting-legislation-adopted/ https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/EFRAG+Press+release+First+Set+of+draft+ESRS.pdf

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377