Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com

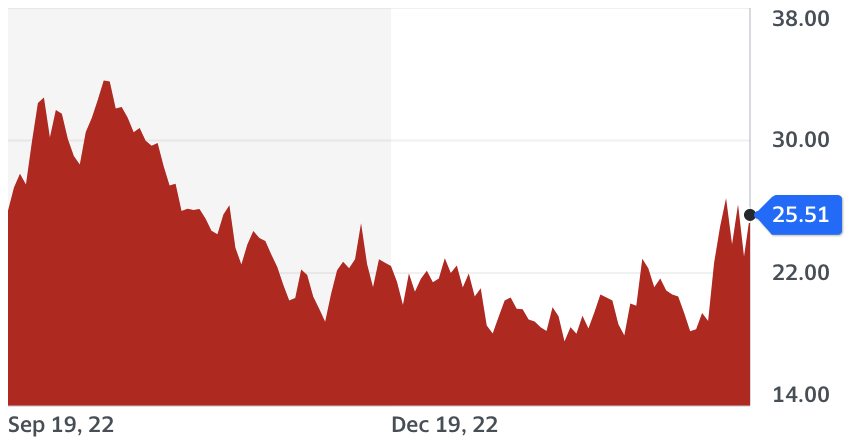

The latest series of events in the banking sector have added to market volatility and uncertainty this past week. The collapse of Silicon Valley Bank (SVB), followed by the fallout of Credit Suisse has seen the Chicago Board Options Exchange (CBOE) Volatility Index (VIX) rise to surpass levels last seen in October 2022 (1).

Figure 1: CBOE VIX renewed high since October 2022. Yahoo Finance

(The CBOE VIX is a real-time index that represents the market’s expectations for relative strength of near-term price changes).

To calm markets ahead of this Wednesday’s Federal Open Markets Committee announcement, US treasury secretary Janet Yellen spoke before congress on Friday last week stating, “the US banking system remains sound” (2). Meanwhile, across the pond, European Central Bank (ECB) president, Christine Lagarde also took the opportunity to reassure the public that the eurozone’s banking system was, “resilient with strong capital and liquidity positions” (3). Whether or not Yellen and Lagarde’s comments are convincing enough for the public remains uncertain. Revived fears of a new 2008 financial crisis are looming with fundamental trust in the banking system dwindling.

Silicon Valley Bank and ESG: Savior or Saboteur?

Being a top choice among technology and crypto startups, SVB was considered a safe bet. Since the pandemic, it had been acquiring safe assets including US treasuries and government-backed mortgage bonds. The gradual increases in interest rates however, led to fixed interest payments not keeping up with rising rates, leaving SVB unable to cover the USD42bn in deposit withdrawal requests made by its clients last week. Failing to raise the required capital, regulators stepped in to close the bank (4).

SVB has long been a prominent figure in the world of venture-backed tech and healthcare startups. However, in recent years has taken a more dedicated approach to achieve positive impacts on the environment through a range of Environmental, Social and Governance (ESG) initiatives. This included its USD11.2bn Community Benefits Plan which had intended to invest in sustainable and affordable housing, while its USD5bn Sustainable Finance Commitment aimed to provide financial support for sustainable projects in green building, renewable energy, and water technology projects that supported the transition to a net-zero economy (5)(6).

While the collapse of SVB can mainly be attributed to its poor treasury choices and high exposure to sensitive market rate movements, ESG fund managers can learn valuable lessons from this situation. First, is the importance of focusing on all three elements of ESG when constructing and managing ESG portfolios to minimize risks. Second, asset managers who take ESG scores for granted must ensure proper due diligence on social and governance risks (7).

The fact that SVB received a high ESG rating despite its poor governance decisions indicates a need for better analysis by the rating agencies and highlights the need for better access to reliable and accurate data to support corporates and investors make informed decision-making and conduct global best practices on ESG matters (8).

Implications from Credit Suisse’s Crisis on ESG Initiatives.

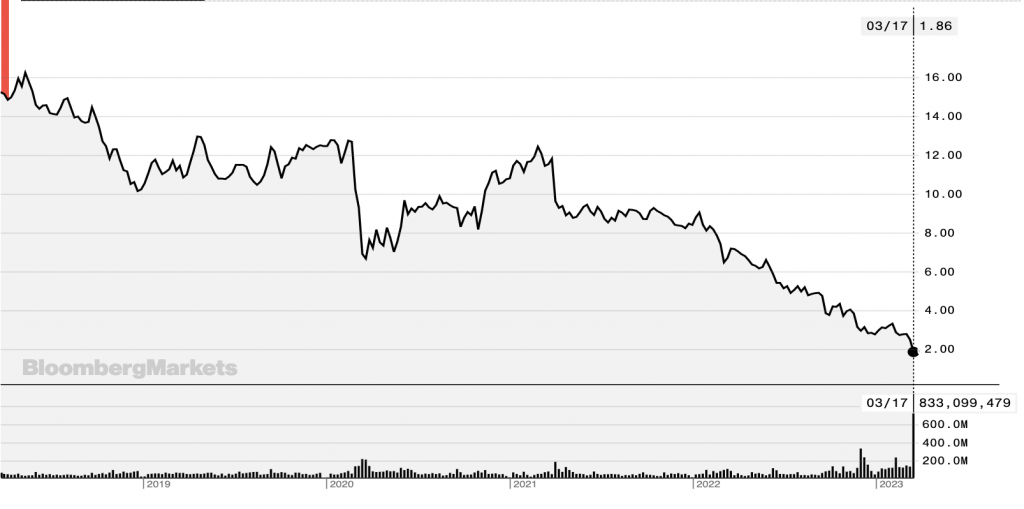

The collapse of Credit Suisse, one of Switzerland’s oldest and largest banks, came to an abrupt end this Sunday with UBS Group’s acquisition of the bank for USD3.2bn (9). The Swiss National Bank has quoted the deal as “the best way to restore financial markets and public confidence”. However, early market trading on Monday saw the bank’s shares plummet 64%, reaching new lows and wiping out USD17bn of bonds (10).

Figure 2: Decline in price of Credit Suisse Group AG shares over the last five years (CHF). Bloomberg.

Credit Suisse has been struggling to regain its momentum since 2007 being involved in a series of scandals ranging from mismanagement of funds to money laundering (11).

The collapse of the bank has had far-reaching consequences beyond the financial system, impacting ESG too. In 2021, Credit Suisse became involved in innovative ESG financing structures such as blue and green bonds, designed to support conservation efforts, and protect natural resources. Their largest such deal was the world’s largest blue bond (also known as nature-for-debt swaps).

Worth USD364m the blue bond is designed to support The Nature Conservancy’s (TNC) ‘Blue Bonds for Conservation program’ on marine protection, sustainable economic development, and address climate change issues in Belize (12). Outlined in their latest sustainability report, Credit Suisse’s intention to provide CHF300bn in sustainable finance by 2030 also saw them seal another USD150m blue bond deal last year with Barbados to develop and support the growth of Barbados’ blue economy (13).

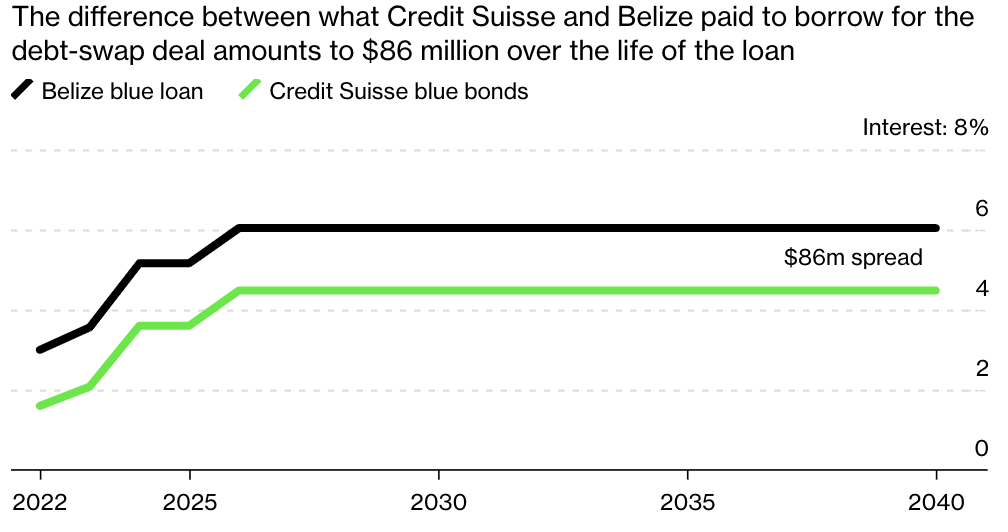

At the time of signing, the Belize blue bond was considered a success. Belize agreed to pay back USD180m over two decades in return for funding to protect its oceans. However, closer analysis by Daniel Munevar, an economic affairs officer from the UN Conference on Trade and Development, revealed a stark difference between the amounts Credit Suisse and Belize paid to borrow for the nature-for-debt swap deal. Munevar went on to state the complication of the deal was “profoundly concerning” (14).

Figure 3: Difference in amounts paid to borrow between Credit Suisse and Belize for the nature-for-debt swap deal.Bloomberg.

Other concerns have been raised about the complicated structures used in Credit Suisse’s ESG financing, which do not offer adequate transparency or regulatory oversight (15). Financiers including Nuveen and Sweden’s Alecta as well as other debt experts have also criticized the lack of reliable impact data and reporting. Stephen Liberatore head of ESG and impact from Nuveen stated, “We weren’t able to get as much access to impact data and reporting information as we would’ve liked” (16). Despite Credit Suisse’s insistence that their transactions were “transparent and beneficial”, the call for greater transparency in ESG financing data is needed to reduce exposure to events such as the collapse of Credit Suisse and SVB.

UBS, which has acquired Credit Suisse, has not yet commented on the future of its ESG financing initiatives such as the blue bonds but has made clear its intention to shrink Credit Suisse’s investment arm. Leaving analysts unsure of what will happen next with these ESG initiatives. The collapse of Credit Suisse is a reminder of the importance of transparency and access to reliable data in ESG financing. As investors and corporates seek to support sustainable initiatives and protect against financial risk, new approaches to ESG are taking place such as applying ‘Materiality’ which essentially adds the risks a company’s activities pose to the environment into a customized framework to support better-informed decision-making (17).

Sources:

(3)https://www.ft.com/content/bbe83ac1-b42c-422b-a307-b365bbe12d41

(4)https://www.reuters.com/markets/world-markets-set-aftershocks-svb-collapse-ripples-out-2023-03-12/

(15)https://finance.yahoo.com/news/nuveen-holds-80-rare-blue-123213587.html

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377