Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com

The United States Securities and Exchange Commission (SEC) released its long-anticipated proposal for climate-related financial disclosure in March 2022. The proposal is historic as it marks the first effort by any US financial regulator to standardize climate-related disclosure.

Back in June 2021, the finance ministers and central bank governors from G7 countries reached an agreement to mandate climate-related financial reporting in their own jurisdictions. Almost one year later, the SEC proposal responded to the rising demand from investors for access to comparable, consistent, and high-quality information on how climate change impacts the financial performance of businesses, how businesses are responding to these risks, and the greenhouse gas emissions they contribute.

What are the disclosure requirements under the SEC proposal?

The SEC proposal draws on the recommendations from the Task Force on Climate-related Financial Disclosure (TCFD), an internationally recognized voluntary climate disclosure framework. Overall, the proposed regulations require companies to disclose the potential climate-related risks on their finance and operation, quantify the financial impacts of climate-related events for their business, and report their climate risk management strategies. This means that companies will need to put a number on the potential financial losses from climate-related physical and transition events. For example, losses from physical climate events may result from supply chain disruptions and devaluation of assets due to hurricanes, sea level rise, and wildfires, while losses from transition events may occur from carbon tax levied on excessive emissions.

Furthermore, companies will be required to disclose their greenhouse gas emissions consistent with methods laid out by the Greenhouse Gas Protocol. All publicly traded companies in the US would have to disclose their scope 1 and scope 2 emissions, that is any emission for which the company is directly responsible. Companies would be required to provide both absolute and intensity-related emissions figures, as well as the emissions of individual greenhouse gases such as carbon dioxide, methane and hydrofluorocarbons. Additionally, scope 3 emissions emissions for which the company’s value chain is responsible, would have to be disclosed if it is deemed “material” for their businesses, or if they have set relevant decarbonization targets accounting for scope 3 emissions. Requirements for attestation reports on disclosed emissions from third-party service providers will be phased in to ensure the verity of emissions data.

The SEC proposal also introduced a “safe harbor” provision to protect companies from liability regarding forward-looking statements and reported scope 3 emissions, as long as such statements and emissions disclosure were based on reasonable estimates and good faith.

The state of climate disclosure in the US

According to TCFD’s 2021 Status Report, there are already 8 jurisdictions with announcements of TCFD-aligned reporting requirements, namely Brazil, the European Union, Hong Kong, Japan, New Zealand, Singapore, Switzerland, and the United Kingdom. While the US may be a laggard in regulating climate disclosure compared to most developed markets, many US businesses have not waited for regulations to act. Just as SEC’s climate disclosure proposal came after pressure from investors for more transparency on climate-related risks, a number of large, multinational, forward-thinking companies in the US have been attentive to their own investors’ demands and implemented voluntary climate disclosure. In 2021, the US ranked third in the number of TCFD supporters globally and ranked first in the number of asset managers and asset owners reporting on Principles of Responsible Investment (PRI) climate-related indicators.

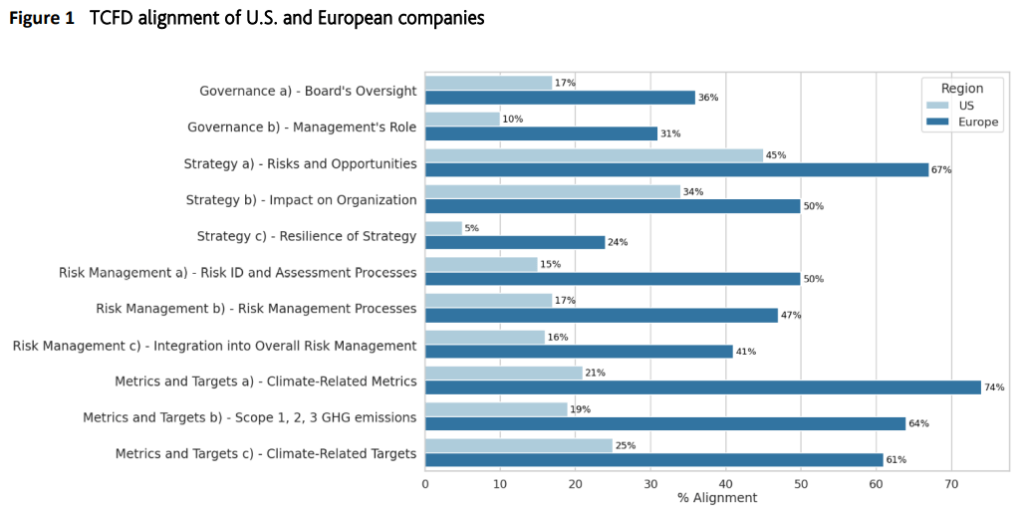

Despite the proactiveness of US companies, without mandatory disclosure requirements, the level of climate reporting in the US pales in comparison with those under Europe’s regulations for sustainability disclosure. Due to the voluntary nature of disclosure, some companies only disclose selected metrics or opt out for certain periods, leading to inconsistency and incomprehensiveness of data. According to an assessment from Moody’s Analytics, the level of disclosure by US companies at every TCFD recommended disclosures trails that of their European counterparts. Notably, none of the recommended disclosures saw more than half of the assessed US companies reporting, while 6 out of the 11 TCFD recommended disclosures saw reporting from European companies exceeding 50% of those assessed.

Source: Moody’s Analytics

The undeniable rise of climate disclosure

According to a 2021 survey conducted by S&P Global, the number of companies that consider climate change as one of their top 3 material issues is rising globally, reaching 25% in 2021. Undeniably, climate disclosure is gaining momentum in many parts of the world, as evident in the increase of regulatory response. In 2021, Hong Kong and Singapore, two of Asia’s leading financial hubs, both proposed mandatory TCFD-aligned climate reporting for listed companies. In April 2022, the European Commission published the proposal for the Corporate Sustainability Reporting Directive (CSRD), a set of sustainability disclosure rules implementing TCFD recommendations for nearly 50,000 companies. The CSRD goes beyond addressing climate-related financial risks but employs a “double materiality” approach, requiring companies to assess the impacts of their business on the environment and society as well. However, advocacy for climate disclosure is likely to encounter opposition from entrenched interest groups in the US. As a result, the SEC proposed rules may face rounds of litigation, potentially delaying their implementation for years.

Nevertheless, the SEC proposal signals a tangible concern around climate-related risks among US investors. Since the SEC intends to align its rules with those developed by the International Sustainability Standards Board (ISSB), this will also align the disclosure of US companies with demand from not only US investors, but also investors from other markets. While the SEC rules may not match European regulations in robustness and extensiveness, it is nevertheless a positive first step to clarifying expectations from investors under a changing climate. Now that the desire for more transparency on climate risks from regulators and investors is clear, US companies should kickstart the implementation of climate risk management and reframe their business strategies accordingly, regardless of the progress on the SEC’s disclosure rules.

Sources:

https://www.sec.gov/news/press-release/2022-46

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377