Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com![Internet Consumer Financing [PT 1]: Misleading Messaging Paired with the Increasing Scale of Loans Raises Concerns](https://assets.senecaesg.com/images/2023/08/home-news-1.jpg)

JD Finance released an apology to the public for a series of controversial advertisements that the lender had released online, as reported by the Beijing News on December 17, 2020. The ad was selling online loan products targeted towards a lower income demographic and insinuated there was no need to pay back the loan, nor did it mention any risks associated with the loan. This was JD Finance’s second apology statement within three days. Previously, it released a deceptive video advertisement raising social concerns over tactics that could potentially mislead vulnerable groups down a path of deep debt.

Such promotions are common among lending products and other online financial platforms. Hiding the risks involved with buying such products, the advertising and marketing for these loans depend on emotional value to convince buyers to make a purchase and encourage reckless spending.

The scale of China’s consumer financial market is growing rapidly, and the penetration rate is gradually increasing

According to 36Kr, as early as 2019, China’s household debt ratio reached 55%. The Annual Report Of China’s consumer financing in 2019, issued by Guanghua School of Management and Du Xiaoman Financial, showed that the scale of loans in China’s consumer financing market exceeded RMB13tr due to the rise of new consumerism and the fact that the post-90s generation has attained financial independence. Compared to older forms of consumerism, the new kind has four characteristics:

1. Consumers tend to pay more for personalized consumption.

2. Consumers value the opinion of KOLs and other online social groups.

3. Consumers care more about their buying and service experience than ever before.

4. Consumers prefer online shopping more than offline.

In China, consumer financing usually stems from housing mortgage loans and automobile loans issued by traditional commercial banks. More recently, it also includes, decentralized credit loans with a loan period of no more than 24 months and an amount of no more than RMB200,000.

The consumer financing industry has seen a recent trend of integration and reshuffling due to online platforms and new regulations. In China, there are three main types of consumer financing channels: traditional commercial banks, licensed consumer financing companies and emerging internet consumer financing firms.

Traditional commercial banks: According to the China Banking Association, there are 4,588 banking institutions and nearly 230,000 banking outlets in China. Examples include Ping An Bank, China CITIC Bank, China Merchants Bank and other joint-stock banks. Such organizations have a favorable competitive position compared to their B2B business lines. Taking Ping An Bank and China Merchants Bank as examples, the profit of for their retail business lines is significantly higher than that for corporate businesses, and the return on total assets is twice as high than that of corporate businesses.

Licensed consumer financing companies: The barrier to entry to gain a consumer financing license is high. According to 2019 data, only 27 institutions in the market have obtained such a license. According to 2018 data, the top three licensed consumer financing companies in terms of revenue included Home Credit Consumer Financing, Mashang Consumer Financing and Zhaolian Consumer Financing.

Emerging internet consumer financing firms: This group is composed of many companies with small loan licenses and small network loan licenses. Since 2011, Ant Financial, Baidu, JD Finance, Suning Finance and other technology companies have set up small loan companies and have become leading players in this field.

(Source: 36 Kr)

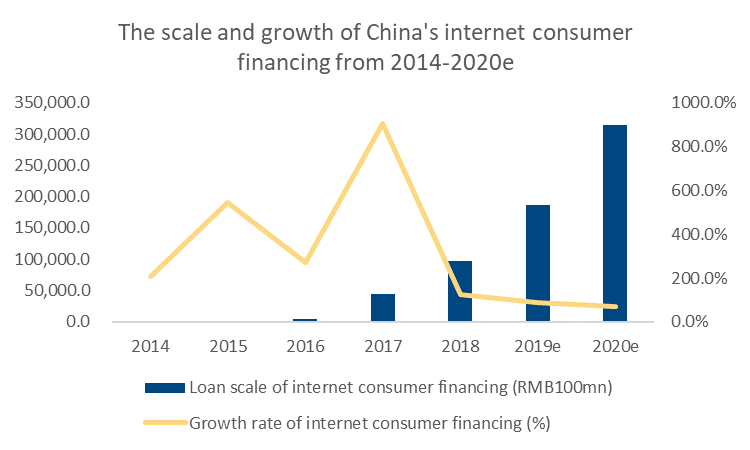

Among the three types of types of consumer financing companies, loans for the third type, internet consumer financing companies, continues to grow. In 2014, loans in this area increased from RMB0.02tr in 2014 to RMB7.8tr in 2018, an increase of nearly 400 times.

(Source: iResearch)

It is worth noting that, different from the former two, for emerging internet consumer financing companies, internet traffic and risk control are core elements to maintaining their business. To increase users, the main methods are offline branding and online advertising; for risk control, although such companies can utilize artificial intelligence and big data for innovative business approaches, they are far less mature in terms of risk management practices.

At present, in order to pursue increased user traffic, internet consumer financing companies at times will use misleading and unreasonable marketing strategies and will fail to mention the risks associated with loans.

To read on how internet consumer financing companies integrate responsible marketing into their businesses, look out for PT2.

Reference:

https://www.globaltimes.cn/content/1210077.shtml

https://www.thepaper.cn/newsDetail_forward_10449618

http://www.199it.com/archives/674581.html

http://www.199it.com/archives/989962.html

https://36kr.com/p/1724767895553

https://www.investopedia.com/ask/answers/042215/why-social-responsibility-important-marketing.asp

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377