ご興味がありますか?今すぐご連絡を

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com

When it comes to ESG Reporting, NFRD and CSRD are among the most prevalent frameworks today. However, the NFRD (Non-Financial Reporting Directive) and CSRD (Corporate Sustainability Reporting Directive) can be easily confused because both are EU regulations related to the reporting of non-financial and sustainability information by businesses. So, what are the differences between these two reporting frameworks? What should be noted to avoid confusion when performing the reporting? In this article, we will clarify the differences between NFRD and CSRD, helping you better understand the requirements and objectives of each directive, ensuring that you can perform your reporting accurately and effectively.

The Non-Financial Reporting Directive (NFRD) is a significant regulation introduced by the European Union in 2014, aimed at enhancing the transparency and accountability of large companies regarding non-financial matters . This directive requires certain large businesses to disclose information on how they operate and manage social and environmental challenges. Here are some key aspects to understand about NFRD:

Scope and Applicability

NFRD applies primarily to large public-interest entities, which include listed companies, banks, insurance companies, and other companies designated by national authorities as public-interest entities. Specifically, it targets companies with more than 500 employees, ensuring that significant organizations are held accountable for their non-financial impacts.

Reporting Requirements

Under NFRD, companies are required to provide a non-financial statement as part of their annual reports. This statement should cover various aspects, including:

Environmental Matters: Information on the current and foreseeable impacts of the company’s operations on the environment, the use of renewable and non-renewable energy, greenhouse gas emissions, water use, and air pollution.

Social and Employee-Related Matters: Insights into the company’s approach to ensuring gender equality, implementation of fundamental conventions of the International Labour Organization, working conditions, social dialogue, respect for the right of workers to be informed and consulted, respect for trade union rights, health and safety at work, and the dialogue with local communities.

Human Rights: A description of the company’s policies and outcomes in relation to human rights, including information on prevention of human rights abuses.

Anti-Corruption and Bribery: Details on the company’s anti-corruption and bribery policies, including the measures implemented to prevent such behaviors.

Diversity on Company Boards: Information on the diversity policy applied in relation to the company’s administrative, management, and supervisory bodies regarding aspects such as age, gender, educational and professional backgrounds.

Purpose and Benefits

The primary goal of NFRD is to provide stakeholders with a comprehensive view of a company’s impact on society and the environment, beyond financial performance. By doing so, NFRD aims to:

Improve the transparency of non-financial information provided by large companies.

Encourage companies to develop a responsible and sustainable approach to business.

Provide investors, consumers, and other stakeholders with the necessary information to make informed decisions.

Understanding NFRD is crucial for businesses that fall under its scope, as it not only ensures compliance with EU regulations but also demonstrates a commitment to sustainability and corporate responsibility.

The Corporate Sustainability Reporting Directive (CSRD) is a recent regulation introduced by the European Union aimed at significantly enhancing and broadening the scope of corporate sustainability reporting. This directive builds upon and expands the requirements set forth by the Non-Financial Reporting Directive (NFRD). Here are some key aspects to understand about CSRD :

Scope and Applicability

CSRD significantly widens the scope of mandatory sustainability reporting compared to NFRD. It applies to a larger number of companies, including:

All large companies (meeting at least two of the following criteria: more than 250 employees, over €40 million in net turnover, or over €20 million in total assets).

All companies listed on EU regulated markets, except micro-enterprises.

SMEs listed on EU markets will have simplified reporting standards, with a phase-in period.

This expansion means that approximately 50,000 companies will be required to report under CSRD, compared to around 11,700 companies under NFRD .

Reporting Requirements

CSRD introduces more detailed and standardized reporting requirements, ensuring consistency and comparability across companies and sectors. Key elements include:

Environmental Matters: Detailed information on climate change mitigation, climate change adaptation, water and marine resources, resource use and circular economy, pollution, and biodiversity and ecosystems.

Social and Employee-Related Matters: Information on equality, diversity, and inclusion; working conditions; respect for human rights; and community engagement.

Governance: Enhanced disclosure on business ethics, anti-corruption and bribery, corporate governance structures, and internal controls.

Double Materiality: Companies must report not only on how sustainability issues affect their performance, but also on their impact on people and the environment.

Purpose and Benefits

The primary goals of CSRD are to provide more reliable and comparable sustainability information, enhance corporate transparency, and promote sustainable investment. By doing so, CSRD aims to:

Enable investors to make more informed decisions by providing consistent, comparable, and reliable sustainability data.

Encourage companies to adopt more sustainable business practices by embedding sustainability into their core strategies and decision-making processes.

Enhance corporate accountability and foster greater transparency in how companies address environmental and social challenges.

Understanding the distinctions between the Non-Financial Reporting Directive (NFRD) and the Corporate Sustainability Reporting Directive (CSRD) is crucial for businesses to ensure compliance and effectively manage their sustainability reporting. Here are the main differences between these two directives:

Scope and Applicability

NFRD:

Target Audience: Applies to large public-interest entities with over 500 employees, including listed companies, banks, insurance companies, and other large entities as designated by national authorities.

Number of Companies Affected: Approximately 11,700 companies across the EU are required to report under NFDR.

CSRD:

Target Audience: Significantly broadens the scope to include all large companies meeting at least two of the following criteria: more than 250 employees, over €40 million in net turnover, or over €20 million in total assets. It also includes all companies listed on EU regulated markets, except micro-enterprises.

Number of Companies Affected: Will affect around 49,000 companies, reflecting a substantial increase compared to NFDR.

Reporting Requirements

NFRD:

Content: Requires a non-financial statement as part of the annual report, covering environmental matters, social and employee-related aspects, human rights, anti-corruption and bribery, and board diversity.

Flexibility: Allows companies some flexibility in how they present their non-financial information, without a standardized framework.

CSRD:

Content: Demands more detailed and standardized reporting, including additional topics such as climate change mitigation and adaptation, water and marine resources, resource use and circular economy, pollution, and biodiversity.

Standardization: Introduces the requirement for companies to follow common EU sustainability reporting standards, ensuring consistency and comparability.

Double Materiality: Requires reporting on both the impact of sustainability issues on the company and the company’s impact on people and the environment.

Assurance and Auditing

NFRD:

Assurance: Does not mandate external assurance of the non-financial information reported.

Verification: Companies may choose to have their reports verified, but it is not a legal requirement.

CSRD:

Assurance: Introduces mandatory external assurance for reported sustainability information to enhance reliability and credibility.

Verification: Requires verification by an independent third party, similar to financial auditing, to ensure the accuracy and integrity of the sustainability data.

Implementation Timeline

NFRD:

Implementation: Came into effect in 2014, with companies required to comply in their annual reports from 2018 onwards.

Evolution: Served as an initial step towards comprehensive sustainability reporting within the EU.

CSRD:

Implementation: Adopted by the European Parliament in April 2021, with phased implementation starting from 2024 for large companies, followed by SMEs listed on regulated markets.

Evolution: Represents a significant advancement in the EU’s sustainability reporting framework, addressing gaps and expanding the scope of NFDR.

Purpose and Objectives

NFRD:

CSRD:

Understanding these key differences helps businesses prepare for the transition from NFRD to CSRD, ensuring they meet the new requirements and contribute to a more sustainable and transparent corporate environment.

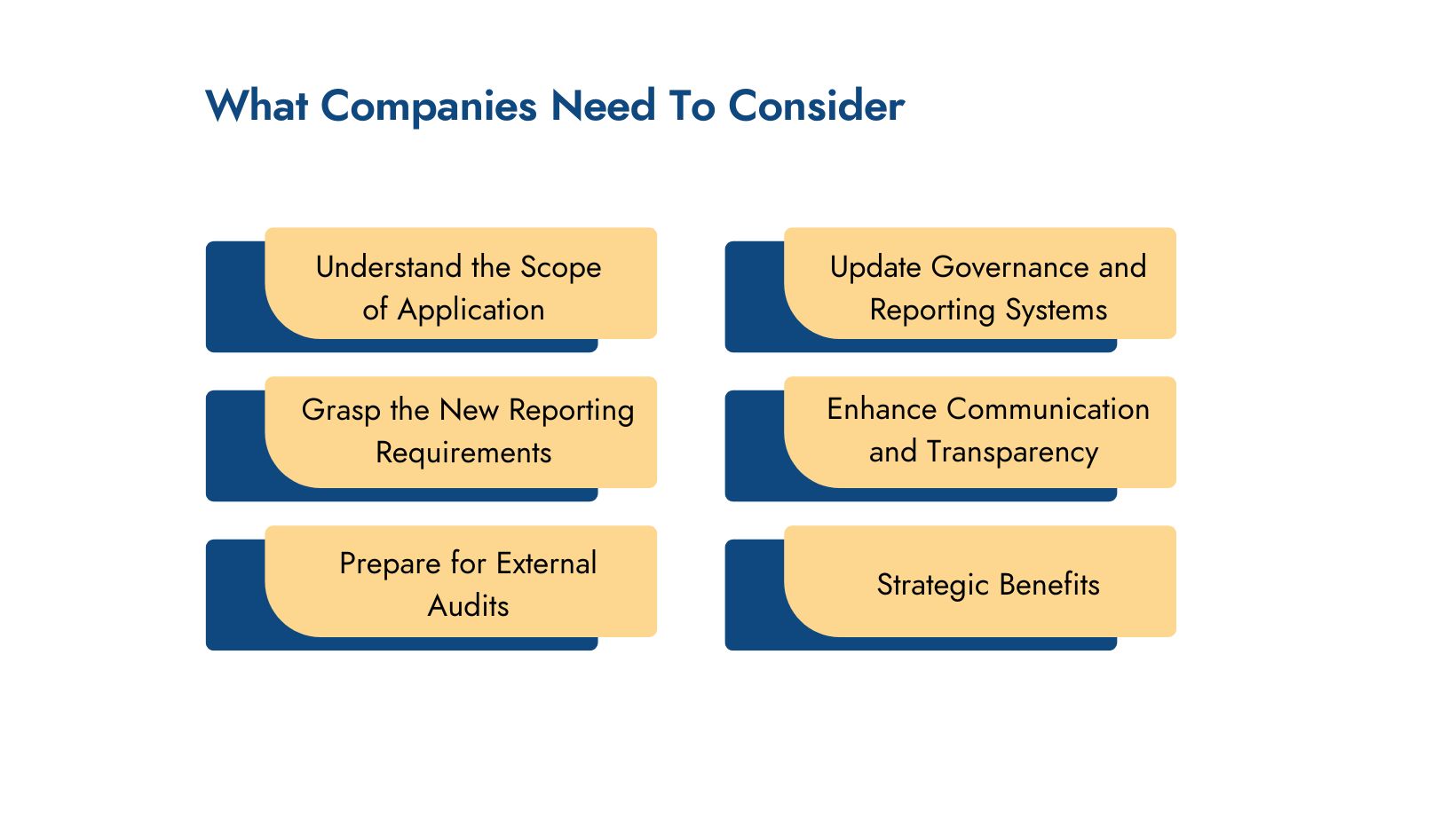

What Companies Need To Consider

The transition from the Non-Financial Reporting Directive (NFRD) to the Corporate Sustainability Reporting Directive (CSRD) brings significant changes for businesses. To ensure compliance and maximize the benefits of this new regulation, companies should pay attention to several important aspects:

1. Understand the Scope of Application

Expanded Scope: CSRD applies to more businesses, including large companies and small and medium-sized enterprises (SMEs) listed on EU regulated markets, except for micro-enterprises. This means many companies will need to comply with sustainability reporting requirements for the first time.

Applicability Criteria: Companies need to check if they fall under the CSRD scope based on new criteria such as employee numbers, revenue, and total assets.

2. Grasp the New Reporting Requirements

More Detailed Content: CSRD requires more detailed reporting and adherence to common EU sustainability reporting standards. Companies must prepare to collect and disclose information on environmental, social, and governance issues with greater detail.

Double Materiality: Reports must reflect both the impact of sustainability issues on the company and the company’s impact on the environment and society.

3. Prepare for External Audits

Audit Requirements: CSRD mandates that sustainability information be audited by an independent third party. Companies need to prepare the necessary documentation and processes to ensure the accuracy and transparency of reported information.

Choosing an Auditor: Companies should select an auditor with the expertise and experience in auditing sustainability information to ensure compliance.

4. Update Governance and Reporting Systems

System Improvements: Companies need to upgrade their governance systems and reporting processes to meet the new CSRD requirements. This includes staff training, software updates, and data collection procedures.

Data Synchronization: Ensure all reported information is consistent and synchronized with other financial and non-financial reports.

5. Enhance Communication and Transparency

Stakeholder Communication: Companies should enhance communication with stakeholders, including investors, customers, and the community, to explain changes in reporting processes and the benefits of complying with CSRD.

Transparency: Ensure all disclosed information is clear, transparent, and easily understandable to build trust and credibility.

6. Strategic Benefits

Improving Image: Complying with CSRD is not just a legal requirement but also an opportunity to enhance the company’s image and reputation for sustainability and social responsibility.

Attracting Investment: Investors are increasingly considering ESG factors in their investment decisions. Compliance with CSRD can help attract more investors.

Understanding and preparing for the transition from NFDR to CSRD will help companies not only comply with regulations but also seize business opportunities and improve sustainable performance.

Understanding the transition from NFDR to CSRD is crucial for companies committed to enhancing their ESG (Environmental, Social, and Governance) practices. The expanded scope and detailed requirements of CSRD represent a significant step forward in ESG reporting. By complying with these new regulations, companies can ensure greater transparency, improve their sustainability performance, and meet the growing demands of investors and stakeholders for reliable ESG information.

With the shift from NFDR to CSRD, businesses must update their reporting processes, enhance their governance systems, and prepare for mandatory external audits. This transition not only fulfills regulatory requirements but also offers strategic advantages, including improving the company’s image and attracting ESG-focused investments.

In a world where ESG considerations are increasingly central to business success, understanding and implementing robust ESG reporting is more important than ever. By staying informed and proactive, companies can navigate the complexities of ESG reporting and position themselves as leaders in sustainability and corporate responsibility.

Sources:

https://www.europarl.europa.eu/RegData/etudes/BRIE/2021/654213/EPRS_BRI(2021)654213_EN.pdf

ポートフォリオのESGパフォーマンスを監視し、独自のESGフレームワークを作成、より良い意思決定をサポートします。

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapore 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377