¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

In what is still a premature Environmental, Social, and Governance (ESG) market, investors, and regulators in Latin America (LATAM) are beginning to see the benefit in ESG and thus demand better reporting and compliance from businesses on their ESG performance. Research from Natixis shows institutional investors agreeing that consistent ESG reporting will help with risk adjusted returns and align their assets with organizational values.

As the number of ESG-related products grows in LATAM so do the number of ESG metrics and benchmarks. This trend has thus increased demands for enhanced standardization, consistency, and transparency in assessing the actual impact of ESG policies on the company’s performance.

Currently, several jurisdictions across the region are aligning their commitments under the Paris Agreement and other relevant agreements such as COP26 and COP27, to improve ESG integration. This encouragement encompasses both voluntary and mandatory disclosure regimes as part of broader efforts to address environmental and social considerations.

Nonetheless, despite the gradual momentum building in the ESG space in Latin America, with a majority of issuers primarily from Peru, Mexico, Chile, Brazil and Colombia identifying themselves as having an ESG strategy, there are still notable shortcomings. These become particularly apparent when it comes to prioritizing social and climate-related disclosures.

This shortfall can be attributed to the absence of clearly defined parameters for ESG regulation and compliance. Consequently, consumers and investors heavily rely on voluntary company disclosures to evaluate ESG performance, despite inaccuracies that may exist. This situation is not uncommon in developing ESG markets where regulatory bodies offer limited guidance on priorities, coupled with companies lacking the resources to execute robust ESG disclosures. As a result, investors often find themselves challenged when attempting to assess a company’s ESG performance.

In cases where disclosure guidelines do exist, they tend to place a stronger emphasis on environmental aspects, such as emissions, natural resource use, and pollutants, while giving comparatively less attention to social and governance areas. Consequently, changes in investment policies are often reactive, triggered by shareholder or public criticism. Recent years have witnessed significant pressure across the region, leading to reputational damage for companies and institutions. This, in turn, prompts a flight of capital from existing investments, resulting in financial repercussions for the entities involved. Notable examples include the mining sector in the Andean region, which has faced strong opposition through widespread protests, with pressure groups advocating for greater emphasis on social and governance factors and the consideration of rights towards native indigenous communities.

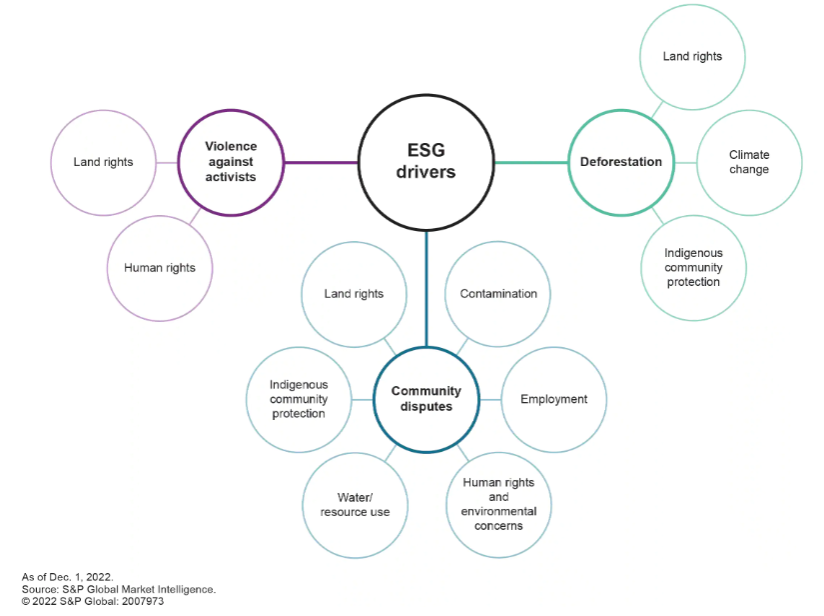

As a result, positive shifts are beginning to emerge, notably with the introduction of social concerns. While environmental considerations constitute one aspect of the ESG reporting puzzle, an increasing trend across the LATAM region, propelled by waves of activism, is drawing attention to pressing social and governance issues. These issues are particularly prominent in labor practices, human rights, and community relations areas, especially within resource extraction companies, as highlighted in Figure 1 from S&P Global .

(Figure 1: S&P Global -Drivers of ESG Risk in Latin America)

This growing interest in the implementation of ESG as a guiding tool particularly on social and environmental issues is being practiced among environmental, compliance, banking, and corporate areas. Regarding the growing social concerns, firms are also seeking to improve community activities and programs to avoid discrimination. However, with limited guidelines across the region to support corporates and financial institutions with the reporting of their ESG disclosures, other alternatives such as ESG taxonomies are beginning to play an important role support ESG disclosure implementation.

ESG Taxonomies

Typically, a national taxonomy is a multifunctional classification system for the financial and non-financial sectors that serves as a guide for greening the economy. An ESG taxonomy can also help facilitate capital flows towards sustainable activities and assets and act as a robust guide for climate-aligned investments.

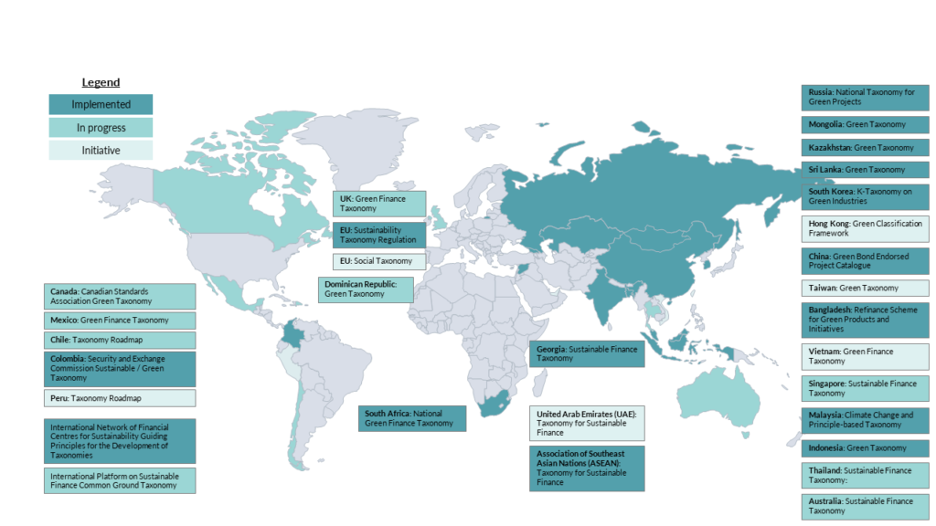

Currently, in LATAM only 3 countries have an active ESG taxonomy, Colombia, Mexico, and the Dominican Republic with Peru and Chile set to release their green taxonomies soon. Due to its advanced development most countries in LATAM have built or are building their taxonomies based off the EU’s taxonomy and then tailoring them to local requirements and conditions.

(Figure 2: EcoFact Overview of Green Taxonomies in LATAM & Global)

The advantage with LATAM now developing its own taxonomies to address ESG-related issues means capital can be allocated to low-emission and climate-resilient sectors. Countries will therefore be able to categorize ESG-related products as green, streamlining the identification and response to national climate targets by financial institutions.

Colombia’s Green Taxonomy which was the first to appear in the region was developed for this very reason to help guide investments towards green ESG products and support local companies with their ESG disclosures. Additionally, the taxonomy also serves as testament to Colombia’s international commitments in facilitating low-carbon growth.

Similarly, Mexico has taken efforts to advance its ESG priorities with the development of its Sustainable Taxonomy. Its framework establishes a unified classification system, defining sustainable economic activities. The overarching objective, mirroring Colombia’s, is to channel investments into sustainable projects or assets that align with the country’s environmental and social objectives.

Turning to Peru and Chile, both major players in the raw materials and mining sectors in South America, their environmental finance classification systems are expected to prioritize respecting nature and natural resources and native communities. Simultaneously, they aim to mobilize private and public capital toward sustainable investments.

Nonetheless, with many countries in LATAM now embarking on developing their own taxonomies, the risk lies in there becoming too many taxonomies which overlap with what is deemed green in different jurisdictions thus reducing interoperability. To counter this, in July 2023, the Common Framework for Sustainable Finance Taxonomies for LATAM was published. Developed in collaboration with EUROCLIMA+, the framework intends to bridge the shortcomings of a lack of guidance for LATAM countries looking to develop a sustainable finance taxonomy and to create a unified regional standardized taxonomony. The framework sets forth guiding principles aimed at enhancing comparability and ensuring the interoperability of taxonomies within the region.

While full standardization remains a distant goal, there is a growing recognition in LATAM of the importance of emphasizing the ‘S’ in ESG. This improved focus has gained favor among stakeholders. Recognizing the substantial impact the social pillar of ESG can have, adopting proactive measures not only positions entities advantageously but also provides a competitive edge. This strategic approach is particularly crucial as standards and taxonomies evolve, with compliance requirements increasingly emphasizing a strong commitment to social responsibility.

https://www.kreston.com/article/esg-committee-update/

https://greenfinancelac.org/resources/articles/progress-towards-a-green-taxonomy-in-latin-america/

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377