¿Interesado? Contáctanos ahora

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com

The transportation sector, one of the main contributors to global carbon emissions, produces a quarter of the global greenhouse gas (GHG) emissions. Due to the various sub-industries under this sector, the report will mainly focus on the lifecycle of light-duty vehicles and explore low-carbon transition trends in this sub-industry.

Current State of Emissions in the Light-duty Vehicle Sub-industry

1. Large GHG emissions gap aligned with Net Zero

The Intergovernmental Panel on Climate Change (IPCC) recently reported that in 2019, the transportation sector emitted direct GHG emissions of 8.7bn tons of CO2-equivalent (CO2e), of which 70% came from road vehicles. The emissions slightly dropped in 2020 due to the Covid pandemic. However, as covid restrictions eased, emissions from transport activities rebounded and showed an upward trend at an annual average rate of 1.7% from 1990 to 2021, faster than any other end-use sector. The International Energy Agency (IEA) estimated that to keep up with the Net Zero scenario by 2050, emissions from the transportation sector must fall by about 20% below 6bn tons of CO2e by 2030.

2. Conventional vehicles hold a significant market share

Passenger vehicles continue to rely on oil products for their energy consumption in the current market. According to statistics from the IEA, 92% of light-duty vehicles sold worldwide were fossil-fueled powertrains in 2021, with the remaining less than 8% of global sales being electric. Narrowing down to a regional market, for example in China, 17.16m traditional powered vehicles were sold in 2021, five times higher than electric ones. However, the IEA assumes that to achieve the 2050 net-zero scenario, the share of electric vehicles (EV) should increase to 60% of the light-duty vehicle market by 2030. There exists an opportunity for automotive companies to convert from traditional power vehicle business to EV business.

Trends in the Development of Low-carbon Light-duty Vehicles

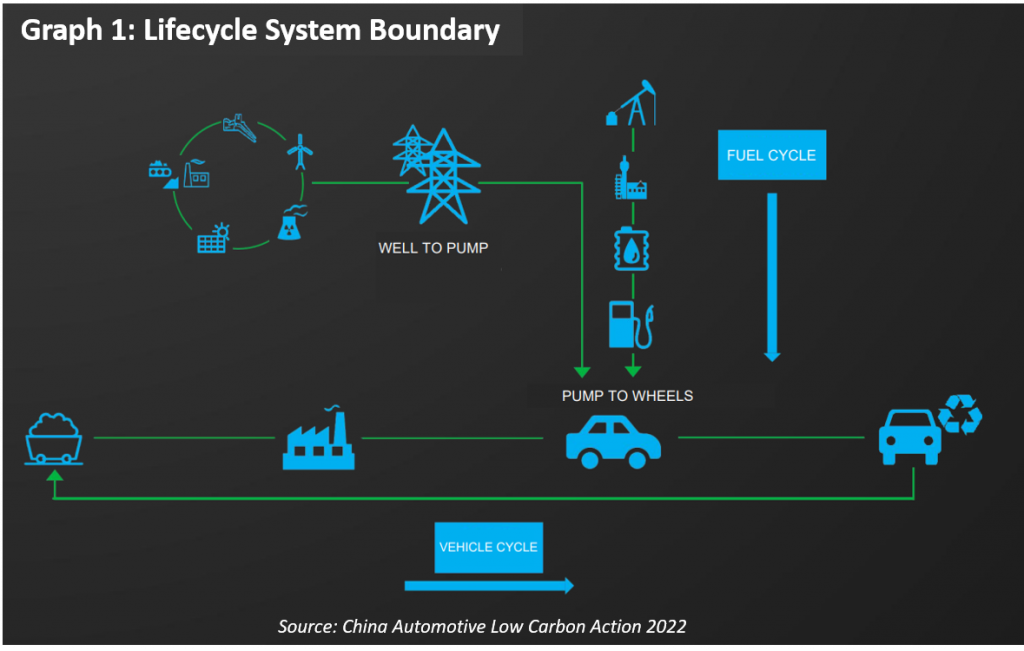

There are two types of boundaries for a passenger vehicle’s lifecycle: fuel cycle and vehicle cycle.

The fuel cycle covers the fuel production and transportation stage and the fuel use stage.

The vehicle cycle includes material production, vehicle production, repair and maintenance (such as tire replacement and lead-acid battery replacement), and end-of-life disposal.

Trend 1: Electrification to Reduce Emissions in the Fuel Cycle

The global automotive market actively responded to EVs. The global EV sales record in 2021 hit 6.6m units, tripling the market share in 2019. Among all regional markets, China was the largest contributor to the progress, as over 3.4m cars were sold in 2021.

Market participants also showed their commitment to phasing out fossil fuel-powered vehicles and ambitious plans towards the electrification transition. For example, Volkswagen stated that by 2040, all their vehicles sold should be zero-emission and achieve the carbon-neutral goal by 2050. Chinese automaker BYD announced it quit the gasoline-powered vehicle market in 2022 and only produce EVs afterward, which was the first conventional energy car manufacturer to transition to EV maker.

There are two technical benefits of EVs compared to traditional vehicles.

First, the expansion of the EV market contributes to oil resource savings IEA calculated that 34 terra watt hours (TWh) of electricity consumed by global light-duty vehicles in 2021 has displaced 0.3m of barrels per day (Mb/d) of oil. IEA also estimated that under the Net-zero scenario by 2050, over 7 Mb/d of oil used in passenger vehicles will be displaced by the use of EVs in 2030.

Second, compared with conventional energy-powered counterparts, battery electric passenger vehicles have much higher carbon efficiency. In 2021, the average battery electric passenger vehicles in China emitted 149.6 gCO2e per kilometer, while the average carbon emission per kilometer for gasoline and diesel passenger vehicles was 264.5 gCO2e and 369.1 gCO2e, respectively. This illustrates a significant reduction in lifecycle carbon emissions for fully electric passenger vehicles.

Strategic policies and governmental spending on subsidies for EVs foster the development of the global EV market. In terms of EV policies, some countries have bounded the degree of vehicle electrification to their carbon reduction strategies as outlined in their carbon neutral targets or Nationally Determined Contributions. For instance, achieving 100% sales of electric passenger vehicles before 2040 is one of the national strategies towards the 2050 net-zero target claimed in Canada’s Emissions Reduction Plan (ERP). In terms of expenditure incentives, the EU and India provided large funding packages for EV subsidies. China has extended its five-year NEV subsidy scheme to the end of 2022, which came into effect in 2016.

Trend 2: Tightened Supplier Management

For both traditional and electric vehicle manufacturers, supplier management has become an important issue. Automotive companies shoulder the heavy burden of managing their GHG scope 3 emissions, which typically account for 82% of their entire carbon footprint. The reason for such a high proportion is that most suppliers that provide raw materials for car production, such as iron production companies and aluminum manufacturers, are in the industrial sector, one of the largest emitting sectors. With the electrification of vehicles, vehicle cycle emissions take a higher proportion in the life cycle, raising the importance of raw material suppliers in carbon emissions management. As a result, companies are driven to establish stricter supplier management policies. For example, Geely Group requires their battery supplier to reduce 25% of the lifecycle carbon emission of their batteries by 2025. BMW Group encourages its suppliers to participate in carbon disclosure with CDP and so far, 79% of their suppliers are CDP signatories. Moreover, auto-makers call for more high-quality material from their suppliers, such as whether the material is recyclable and whether the production process is sustainable.

Sources:

http://www.auto-eaca.com/uploads/soft/220728/1_0924245371.pdf

https://zhuanlan.zhihu.com/p/412468282

https://www.ipcc.ch/report/ar6/wg3/downloads/report/IPCC_AR6_WGIII_Chapter_10.pdf

https://www.iea.org/reports/electric-vehicles

https://carbon.landleaf-tech.com/report/3753/

https://www.bcg.com/zh-cn/featured-insights/china-carbon-neutrality-guideline-book

Monitorea el desempeño ESG en carteras, crea tus propios marcos ESG y toma decisiones empresariales mejor informadas.

Para contactarnos, por favor llena el formulario a la derecha o envíanos un correo directamente a la dirección de abajo

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapur 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Sección 2, Distrito Da'an, Taipéi, Taiwán 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Perú 15073

(+51) 951 722 377