Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com

In this article, we will delve into the intricacies of the Sustainable Finance Disclosure Regulation (SFDR) and its key components, specifically articles 6, 8, and 9. These articles are pivotal in steering the financial sector towards greater transparency and sustainability. By comprehensively examining each provision, we aim to provide a clearer understanding of their implications and operational requirements. Whether you are a financial institution looking to comply or an investor seeking clarity, this guide will offer valuable insights into the SFDR framework.

The Sustainable Finance Disclosure Regulation (SFDR) is a European Union framework aimed at enhancing transparency in the financial markets concerning sustainability. It mandates financial market participants and financial advisors to disclose information on how they integrate environmental, social, and governance (ESG) factors into their investment processes. The SFDR seeks to provide greater clarity and comparability for investors, ultimately fostering more sustainable investment practices.

The SFDR sets out mandatory ESG disclosure requirements for asset managers to comply with. The aim is to create more transparency in their investment strategies and prevent greenwashing and claims that products are sustainable when they are in reality not. Asset managers must disclose their approach to the integration of sustainability risks in their investments, the potential adverse impacts of investment decisions on sustainability factors, and the promotion of environmental or social characteristics. These requirements ensure that investors have access to clear and comparable information, facilitating informed decision-making and fostering trust in sustainable financial products.

As per the categorization under SFDR, a fund falls into either article 6, 8, or 9, influenced by its features and how sustainable it is:

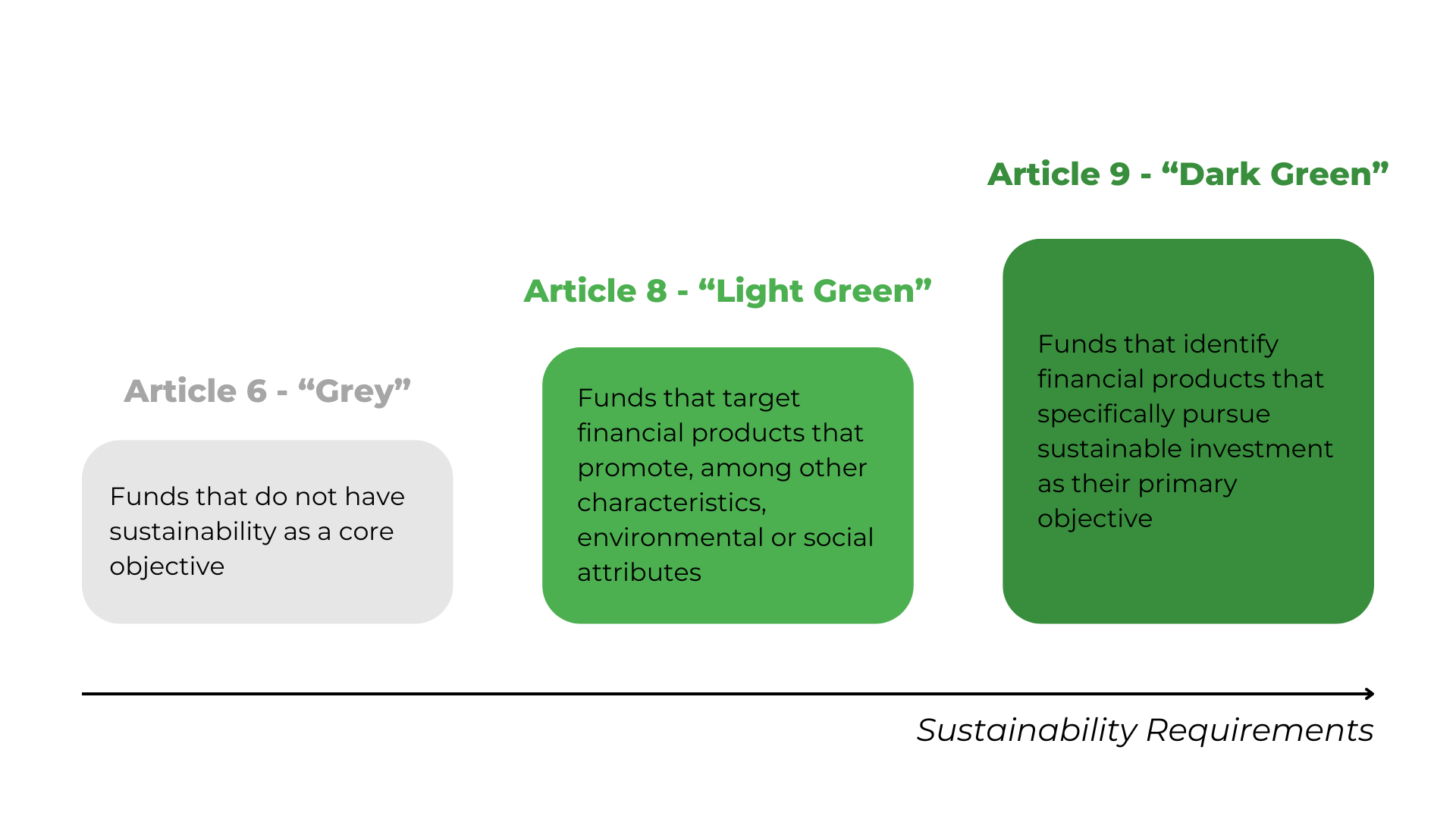

SFDR Article 6: “Grey”

SFDR Article 6: “Grey”SFDR article 6 covers financial products and services that do not have sustainability as a core objective. It mandates that these products must still disclose the manner in which sustainability risks are integrated into their investment decisions, or if sustainability risks are deemed irrelevant, an explanation of why that is the case.

This category often includes traditional financial products that may not actively promote environmental or social characteristics. However, the disclosure requirements under article 6 ensure that these financial entities provide transparency about the consideration—or lack thereof—of sustainability factors, thereby preventing greenwashing and ensuring that investors have a clear understanding of the risks associated with their investments.

To comply with article 6, financial market participants must provide detailed information regarding how sustainability risks are integrated into their investment decisions. This involves several key steps:

Article 8 targets financial products that promote, among other characteristics, environmental or social attributes. These products are often referred to as “light green” because they emphasize sustainability but do not have it as an overarching objective. Under article 8, products must disclose specific information about how these characteristics are achieved.

To ascertain whether a financial product aligns with the definitions set out in article 8, financial market participants must employ a comprehensive set of criteria. This often includes adherence to internationally recognized standards such as the United Nations’ Sustainable Development Goals (SDGs) and the OECD Guidelines for Multinational Enterprises . Additionally, rigorous due diligence processes are also required to be conducted to evaluate the specific environmental or social attributes promoted by the product.

For a fund to comply with article 8, focusing on the transparency of the promotion of environmental or social characteristics in pre-contractual disclosures, it requires:

SFDR article 9 identifies financial products that specifically pursue sustainable investment as their primary objective. These funds, often referred to as “dark green,” must demonstrate a high level of commitment to sustainability by aligning their investment strategies with rigorous environmental, social, and governance (ESG) criteria.

SFDR article 9 funds are distinct from article 8 funds in that they make sustainable investment their primary focus, striving to generate a tangible, positive impact on society or the environment through their investment choices. While article 8 funds promote environmental or social attributes and uphold solid governance practices, article 9 funds are dedicated to embedding sustainability into the very core of their investment strategies. These “dark green” funds are tasked with meeting rigorous ESG criteria, ensuring that non-financial objectives are integral to their mission.

As a result, both article 8 and article 9 funds align with ESG principles, but article 9 funds push the boundaries further, making them pioneers in the realm of sustainable investing. This distinction accounts for the “light green” and “dark green” metaphor, reflecting the varying degrees of sustainability commitment and impact between the two categories.

For a fund to comply with article 9 of the SFDR, it must meet several specific requirements designed to ensure transparency and alignment with sustainable investment objectives:

Additionally, funds governed by article 9 should actively contribute to the betterment of society or the environment through their sustainable investments. The primary focus of these funds should be on achieving positive non-financial outcomes. This includes making tangible impacts in areas such as environmental conservation, social equality, and promoting excellent governance practices, thus adhering to the highest standards of sustainable investing. This commitment to sustainability sets them apart, ensuring that they not only pursue financial returns but also foster substantial positive change.

The SFDR is a game-changer for sustainable finance, as it aims to bring about much-needed transparency and standardization to the industry. Financial market participants will now have to disclose the sustainability characteristics of their products, making it easier for investors to distinguish between “grey”, “light green”, and “dark green” funds.

Understanding the differences between the three categories is critical as each has its own set of requirements. Article 6 covers conventional products with no sustainability focus, while article 8 applies to funds that promote environmental or social characteristics, but not to the extent that they can be considered “dark green”. Finally, article 9 focuses on products that have a clear and measurable impact on sustainable development, such as funds exclusively dedicated to renewable energy projects.

With this knowledge, investors can make more informed decisions about where they invest their money and have greater confidence in the sustainability credentials of their investment products.

References:

https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:32019R2088&from=EN

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377