ご興味がありますか?今すぐご連絡を

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com

The Shanghai Stock Exchange has announced on January 20 that it will ask the Science and Technology Innovation Board (STAR) market companies to disclose ESG information in annual reports beginning in 2022. As China has pledged to hit peak carbon emission before 2030 and achieve carbon neutrality by 2060, the Shanghai Stock Exchange also stressed that companies should disclose their sustainable development plans in alignment with the 30-60 goals. The STAR Market was created by the Shanghai Stock Exchange in June 2019 to showcase some of China’s most promising tech companies and create an environment with relatively relaxed regulation for tech startups to grow. Considered as a competitor to Nasdaq, the STAR market attracts many innovative Chinese tech startups to launch their IPOs on Shanghai Stock Exchange.

This was not the first time a Chinese stock exchange introduced ESG disclosure to its reporting requirement. In 2006, the Shenzhen Stock Exchange introduced guidelines that require ESG disclosure to some degree, although it did not specify what data should be disclosed. Two years later in 2008, the Shanghai Stock Exchange requested companies to disclose environmental information in its Guidelines on Corporate Social Responsibility (CSR). In addition, since 2012, all state-owned enterprises (SOEs) have been mandated by CSRC to publish annual CSR reports.

Why are stock exchanges involved in ESG?

First, as regulating and evaluating bodies, stock exchanges have a very strong influence. The influence is manifested both in the number of companies and the total amount of market cap under the supervision of stock exchanges. As of the end of 2021, there are 2,037 companies listed in the Shanghai Stock Exchange with a total market value of RMB51tr, among which 372 companies with a total market value of RMB5.5tr are listed in the STAR market. A small and iterative change in reporting practice may create profound macroeconomic impacts. Second, investors have the quest for greater insight into corporate performance signals. Contrary to returns-at-any-cost, nowadays more and more investors believe that capital could generate both market return and social impact. Based on this, stock exchanges are incentivized to create longer-term listings and market value.

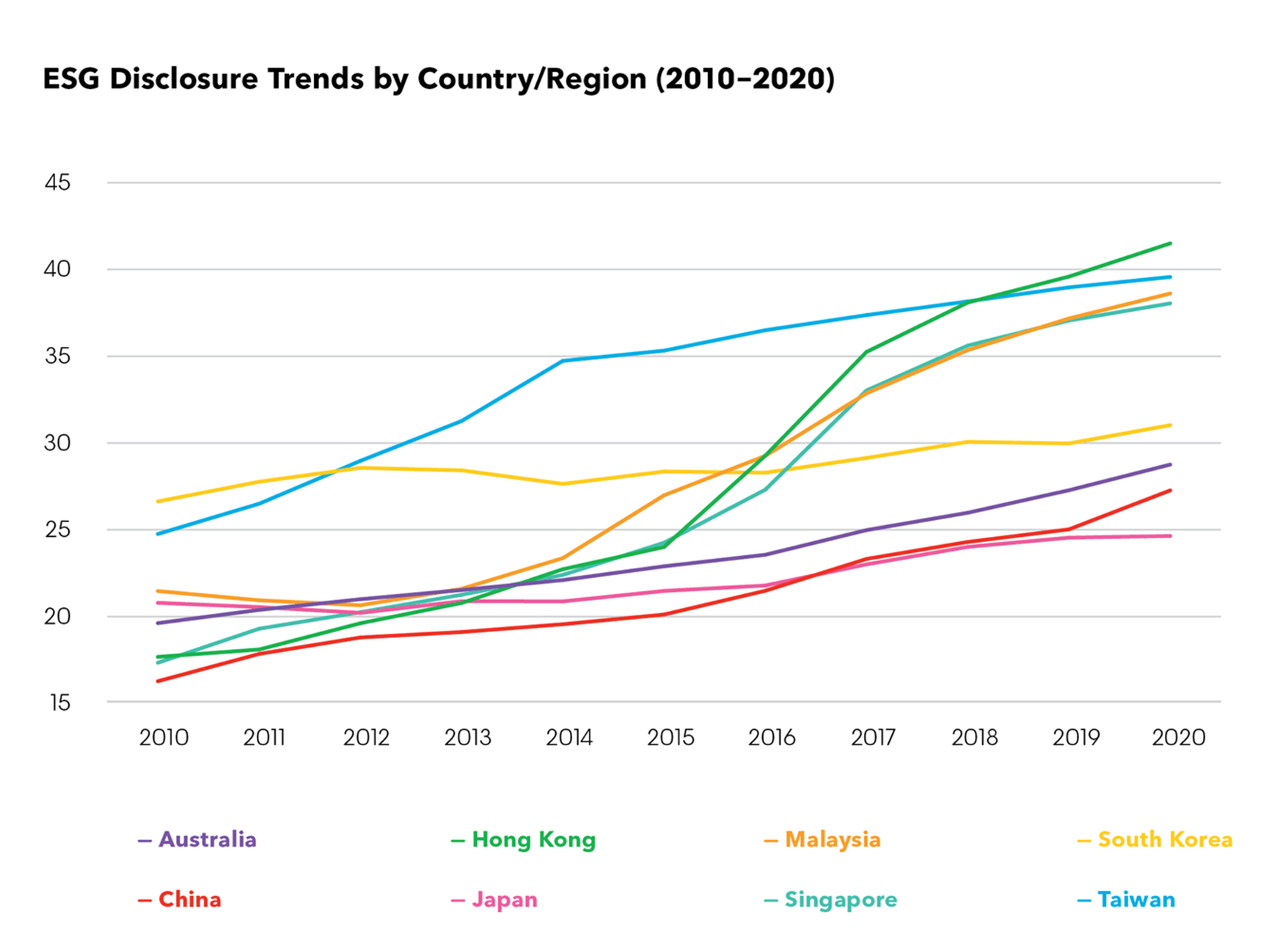

Asian stock exchanges are leading the ESG initiative

(Source: Bloomberg)

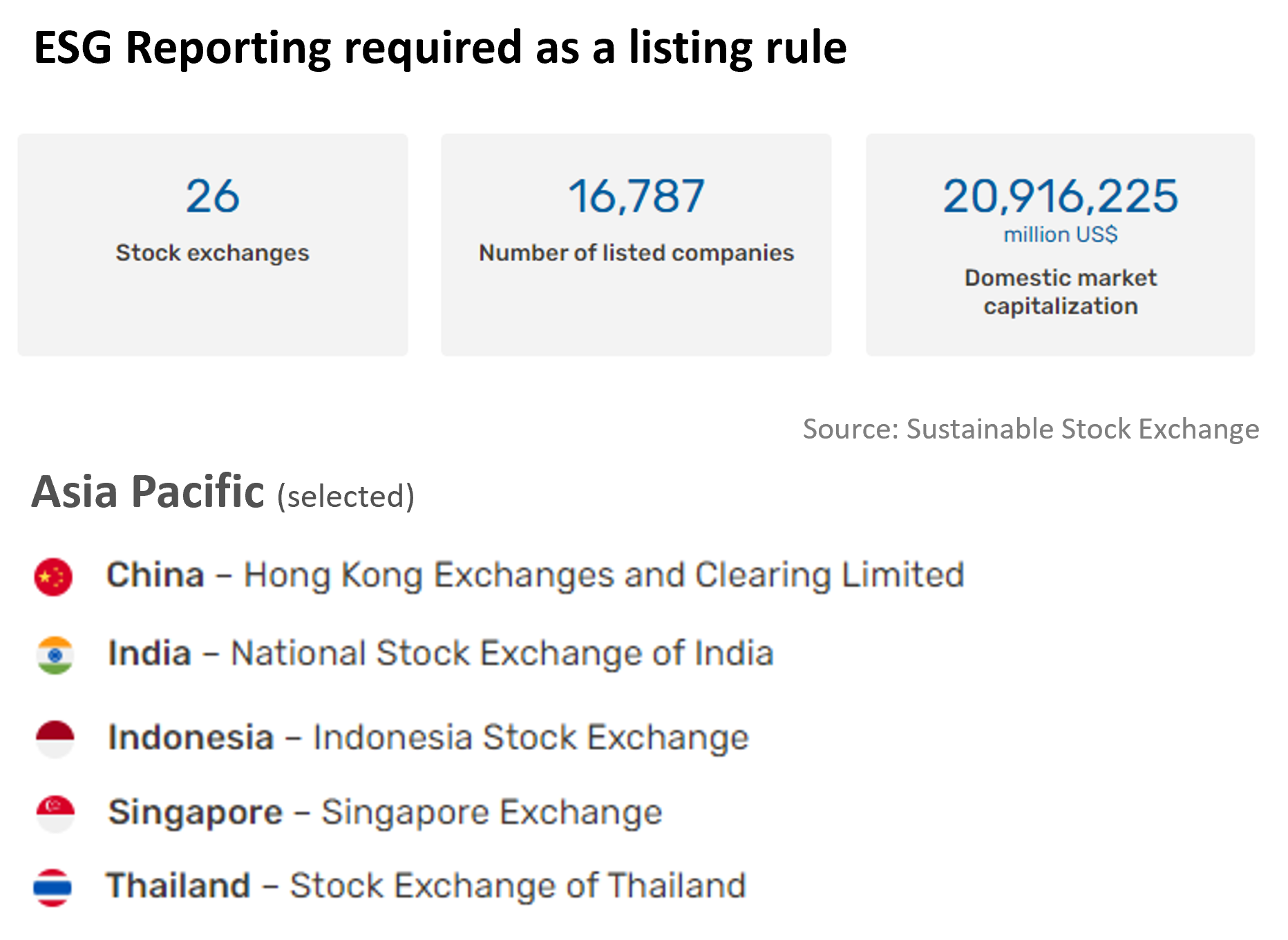

According to Bloomberg’s research in Asian stock exchanges’ disclosure requirements, disclosure of ESG data in the Asia-Pacific (APAC) has increased in all countries and regions over the past 10 years. The Hong Kong Stock Exchange has seen the most growth, with its ESG disclosure score spurring from 17 in 2010 to over 40 in 2020, leading other markets in the APAC region. Another research from the Sustainable Stock Exchange shows that there are 26 stock exchanges around the world with mandatory ESG reporting as a listing rule. Currently, 5 APAC countries and regions enforce mandatory ESG disclosure in their stock exchanges, namely Hong Kong, India, Indonesia, Singapore, and Thailand.

(Source: Sustainable Stock Exchange)

A closer look at some of the key regulatory developments in 2 notable countries/regions:

Singapore The Singapore Exchange (SGX) announced on December 15 that starting from 2022, all listed companies should provide climate reporting on a comply or explain basis. SGX published the Sustainability Reporting Guide in 2016, although the document does not prescribe a reporting framework or recommended KPIs. The bourse recommends that companies follow the Taskforce on Climate-related Financial Disclosure (TCFD) as the basis for climate reporting. In addition to climate-related information, the SGX also mandated disclosure on board diversity, including diversity-related targets and a timeline for reaching such targets.

Hong Kong – As early as 2005, the Hong Kong Stock Exchange (HKEX) issued the Code of Corporate Governance Practices. In 2012, it released the implementation of the ESG Guide. The Hong Kong Stock Exchange issued new guidelines around mandatory disclosure on ESG reporting in December 2019. According to SynTao, 93.8% of companies listed in the HKEX have disclosure ESG information. 66.1% of such disclosure followed the Global Reporting Initiative (GRI), and 25% followed TCFD recommendations.

Factors to Consider in ESG reporting

First, involve the board of management from the start of the ESG process. The board of management is tasked with securing the company’s future. Since ESG risks can also bring on financial and operational risks to a company, ESG issues should also concern company boards. Companies may find it difficult to deal with negative events brought on by mismanagement of ESG issues, such as environmental pollution, negligence of customer welfare, or corruption. Therefore, if board directors have an outdated emphasis on short-term value maximization and ignore ESG management, they may often hold the enterprise back. Boards need to increase their focus on ESG from the beginning and manage their firms for long-term success.

Second, gain a comprehensive understanding of the company’s operating procedures and its most relevant ESG issues. It is important to understand the potential impact and related risks of ESG issues on the company’s operating model. A good way to determine this would be to survey internal and external stakeholders on ESG issues they are most concerned about, such as getting feedback from customers and clarifying expectations from investors. Many global ESG standards also have guidance for companies to identify their most material issues, such as the SASB Materiality Map.

Third, set appropriate goals and objectives for ESG reporting. The company should articulate clear and measurable goals on ESG issues to make sure it can gauge progress over time. For disclosure with an emphasis on climate impact, a company could adopt the Science-Based Target initiative (SBTi) to set practical emission reduction goals that are also in line with meaningful climate action. The SBTi provides businesses with a clearly defined pathway to future-proof growth by specifying how much and how quickly they need to reduce their GHG emissions. Setting clear targets can help a company build business resiliency in the face of global changes and increase competitiveness.

Fourth, install an appropriate system for data collection and analysis. Gathering ESG data and developing an ESG reporting process could help position the company for a future in which demand for ESG information increases. To begin, a company should build a basic understanding of its current performance under its selected framework in order to set practical improvement targets. Actionable improvement measures should be identified, with their respective contribution to the goal estimated. This process requires a company to assign clear responsibility to data collectors, and allocate resources to manage ESG data across the company.

Fifth, showcase a robust understanding of ESG issues in the ESG report. As investors demand greater transparency, paying more attention to high-quality ESG reporting is a smart move for any company looking for growth. In a quantitative sense, a company could integrate its financial performance reporting with ESG reporting to demonstrate the relations between the two and emphasize the importance of ESG to the company’s financial sustainability. In a qualitative sense, the narrative part of the ESG report should be consistent in showing the value added by the company and its people to the environment and society.

Reference

https://index.caixin.com/upload/chinaesgwhitepaper2021.pdf

https://www.nasdaq.com/docs/2019/11/26/2019-ESG-Reporting-Guide.pdf

https://www.bloomberg.com/professional/blog/esg-disclosures-gain-traction-in-apac/

ポートフォリオのESGパフォーマンスを監視し、独自のESGフレームワークを作成、より良い意思決定をサポートします。

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapore 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377