관심 있으신가요? 지금 문의하세요

문의하려면 오른쪽 폼을 작성하시거나 아래 이메일 주소로 연락 주십시오.

sales@senecaesg.com

In a series of key legislative releases this year, the European Union (EU) this Sunday October 1st begun enforcing its new Carbon Border Adjustment Mechanism (CBAM) designed to equalize the price of carbon between domestically produced goods and imports. As the EU raises the bar for its own climate ambitions, it sees also the obligation to put a fair price on the carbon emitted during the production of carbon intensive goods entering and leaving the EU.

The adjustment mechanism (CBAM) aims to enhance the European Union’s environmental commitments and promote cleaner industrial practices in non-EU countries. Presently, CBAM primarily focuses on imports of cement, iron, steel, aluminum, fertilizers, electricity, and hydrogen. However, it is anticipated that the scope of its application will soon encompass a broader range of industries and products.

The scheme will be gradually introduced in several phases (Figure 1) beginning October 1st, 2023, leading up to January 1st, 2026, at which point importers will be obligated to pay tariffs, or carbon pricing based on the prevailing prices of EU emission trading scheme allowances. This phased implementation is designed to provide a smooth transition and enable businesses to adapt to the new regulations effectively.

(Figure 1: Phased-in Approach of CBAM – European Commission)

Background

Part of the wider Fit for 55 package of the European Commission, one of CBAM’s goals is to align with existing legislation encompassed within the Fit for 55 package which aims to reduce emissions by 55% by 2030. The intention is to have by 2026 when carbon pricing tariffs are mandated for the import of non-EU goods, that the entity cover direct and indirect emissions reporting.

Also, CBAM is intended to complement the EU Emissions Trading System (EU ETS) in that carbon-intensive industries and products do not shift to third-world countries to take advantage of less stringent regulations. Ultimately, CBAM has been strategically designed to serve a dual purpose: Firstly, to incentivize other nations worldwide to partake in the EU’s climate initiatives by instituting their emissions taxing or pricing systems, and secondly, to establish a gradual expansion of its product scope. To be precise, the overarching objective is to encompass all sectors falling under the EU ETS by the year 2030 within the purview of CBAM.

What Emissions are Covered by CBAM?

During its initial Phase 1, CBAM will place its primary focus on addressing Scope 1 emissions from specific sectors as mentioned above. These targeted emissions subject to regulation under CBAM fall within the framework of the EU Emissions Trading System (ETS) and encompass greenhouse gases (GHGs) like carbon dioxide (CO2), nitrous oxide (N2O), and perfluorocarbons (PFCs). The definition of direct emissions under CBAM includes emissions stemming from the production processes of goods, as well as emissions resulting from the production of heating and cooling consumed during these production processes .

Indirect emissions (Scope 2), while not initially covered, are under thorough assessment by the European Commission for their inclusion after the transitional period for the next phase. This addition would encourage importers to adopt cleaner production methods and renewable energy, aligning with the broader carbon cost supported by European industry.

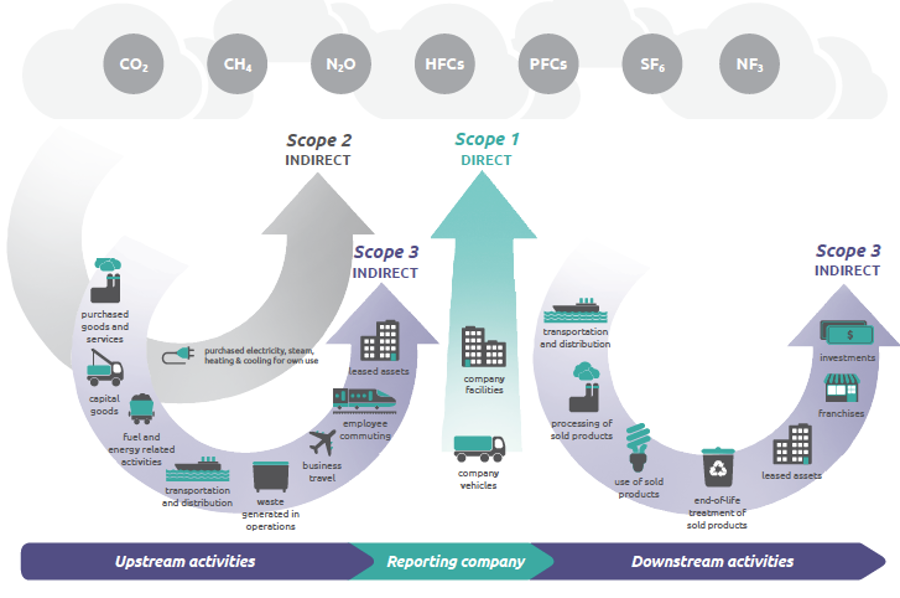

However, one gray area which has had little mention refers to the effective mapping of Scope 3 emissions. Scope 3 encompasses a broad spectrum of emissions categories, 15 in total (Figure 2), spanning both upstream and downstream sources. This complexity stems from the fact that these emissions often originate from factors beyond a company’s immediate control. It is expected that before the end of the transition period, the European Commission will present a report on the further extension of the scope of CBAM to indirect emissions further down the value chain.

(Figure 1: 15 categories of Scope 3 – GHG Protocol)

Calculation Methods and Recommended Actions

CBAM outlines methods for monitoring embedded emissions of imported products. The calculation methods depend on the production process and include the EU Methods, which involve calculation or measurement-based approaches. Considering the limited amount of time importers and producers will have had to adapt their processes to the CBAM’s requirements, additional flexibility is allowed for monitoring methodologies until 2025, with options for carbon pricing or emission monitoring schemes at the installation.

Until July 31, 2024, for imports of goods where the reporting declarant lacks necessary information for the EU or Other Methods, any methodology can be used, including default values from the European Commission that contribute less than 20% of total emissions for complex goods. The reporting declarant should indicate and reference the methodology in their CBAM reports. For non-EU methods they must strive to match EU methods in coverage, accuracy and European standards.

In practical terms, CBAM’s reporting requirements should bring significant shifts in the way information flows within supply chains and the data businesses need to request from their suppliers. This also implies that the import of CBAM-covered products into the EU will necessitate the implementation of a sophisticated GHG monitoring, calculation, and reporting system too. It is therefore recommended that businesses understand obligations, determine covered products, simplify importing structures, assess mitigation strategies, adapt supply contracts, and set up a compliant reporting system. Moreover, it is recommended that while CBAM contains complex rules, there is an opportunity to consider how ESG data management can be leveraged for CBAM reporting purposes to increase efficiency and effectiveness in the preparation of the company’s emission reports.

Overall, CBAM represents another significant legislative introduction by the European Union in aligning its climate goals with carbon-friendly trade practices. With CBAM’s gradual expansion of its scope to necessitate comprehensive greenhouse gas emissions reporting, the shift by companies will not only promote cleaner industrial practices but also make the reporting process more efficient, aligning with other relevant EU standards and taxonomies.

Sources

Figure 2: https://ghgprotocol.org/sites/default/files/standards/Scope3_Calculation_Guidance_0.pdf

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

https://www.chemistryworld.com/news/eus-carbon-border-tariff-enters-first-phase/4018214.article

https://www.persefoni.com/learn/eu-carbon-border-adjustment-mechanism

https://carbonmarketwatch.org/2021/12/16/a-brief-explanation-of-the-cbam-proposal/

https://www.robeco.com/en-uk/insights/2023/09/the-problem-child-of-carbon-emissions-scope-3-part-two

https://ghgprotocol.org/sites/default/files/standards/Scope3_Calculation_Guidance_0.pdf

포트폴리오의 ESG 성과를 모니터링하고, 나만의 ESG 프레임워크를 만들며, 더 나은 비즈니스 의사결정을 내리세요.

문의하려면 오른쪽 폼을 작성하시거나 아래 이메일 주소로 연락 주십시오.

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapore 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377