Intéressé ? Contactez-nous maintenant

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com

Green finance has gained strong momentum in recent years, with cumulative green bond issuance snowballing to USD1.83tr as of June 2022, and ESG- and sustainability-themed financing increasingly available. Yet, a successful and effective economic transition from business-as-usual to sustainable requires investments in undertakings such as clean technology and operation upgrades for high-emitting sectors.

The G20 Sustainable Finance Study Group (SFSG), co-chaired by China and the United States, is currently developing a policy framework for transition finance. The five key discussions for framework development include defining the boundaries of transition activities, clarifying the corresponding disclosure requirements, setting out a list of supportive financial instruments, outlining incentive mechanisms, and discussing measures to ensure a just transition. In anticipation of a transition finance framework, this article will illuminate the concept of transition finance and its current application by Chinese financial institutions.

Defining transition finance

Conventionally, green finance is the provision of financial resources to facilitate projects and activities that qualify as environment- or climate-friendly, such as clean energy infrastructure and green transportation. As a result, green finance typically involves the screening of environmental characteristics and rewards activities that meet green criteria. Through such screening, activities that fail to meet green standards are sidelined and miss out on funding opportunities. However, some non-green activities are crucial contributors to society’s transition to a sustainable economy, while others need extra funding to undergo a sustainable transition as they will remain necessary in the long term. To attain a sustainable economy, the world cannot afford to simply withhold financial support from these non-green activities and hinder their transition. As a result, transition finance was created as a subset of green finance to channel funding toward decarbonization efforts.

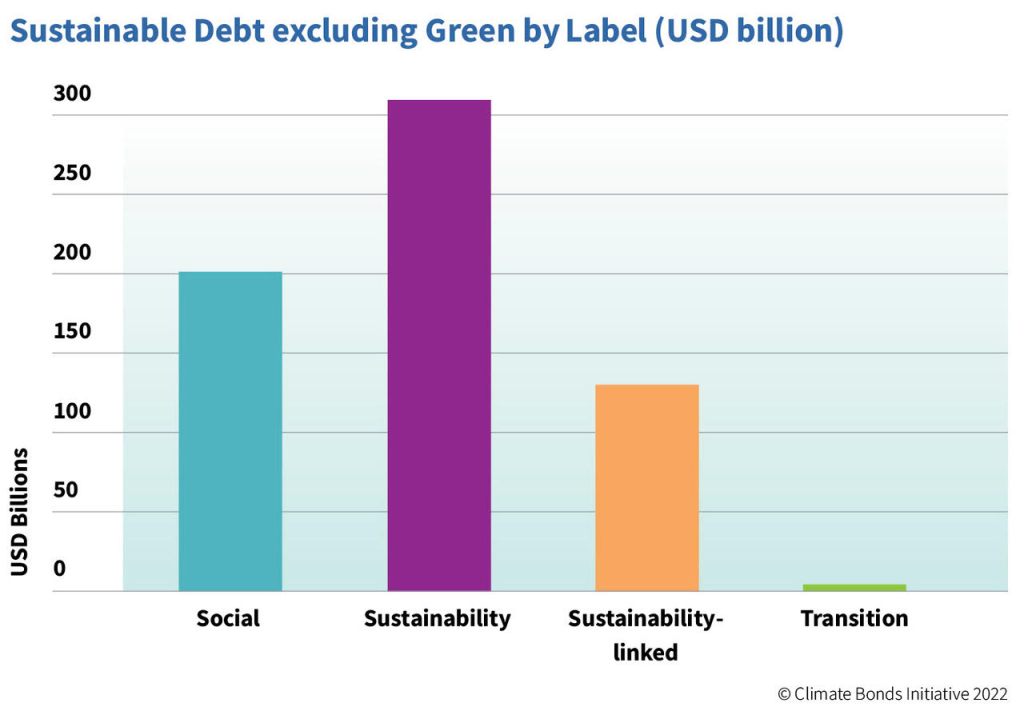

It is worth noting the distinctions between transition bonds and two other green finance instruments gaining traction recently: green bonds and sustainability-linked bonds (SLBs). Green bonds and transition bonds both fit within the realm of use-of-proceed bonds (UoP bonds), as their proceeds are allocated to activities that benefit environmental and social causes. However, green bonds do not emphasize how users of proceeds may change over time, as opposed to transition bonds, which may assess the fund recipient’s implementation of transition strategies. On the other hand, SLBs do not restrict the allocation of proceeds to sustainable activities but may apply them to general corporate use, as long as the funded entity continues to meet sustainability-related performance indicators defined in the terms over the bond’s lifetime. Compared to other instruments under the umbrella of sustainable debt, transition bonds are still in a nascent stage, as demonstrated in the chart below.

Source: Climate Bonds Initiative

Categorizing transition activities

As of the time of writing, there is no universal definition or criteria to define credible transition finance. A transition taxonomy, similar to existing green taxonomies such as the China Green Bond Catalogue, remains to be created to list credible transition activities. Considering the current lack of clear definitions, the Climate Bonds Initiative set out five categories for transition activities:

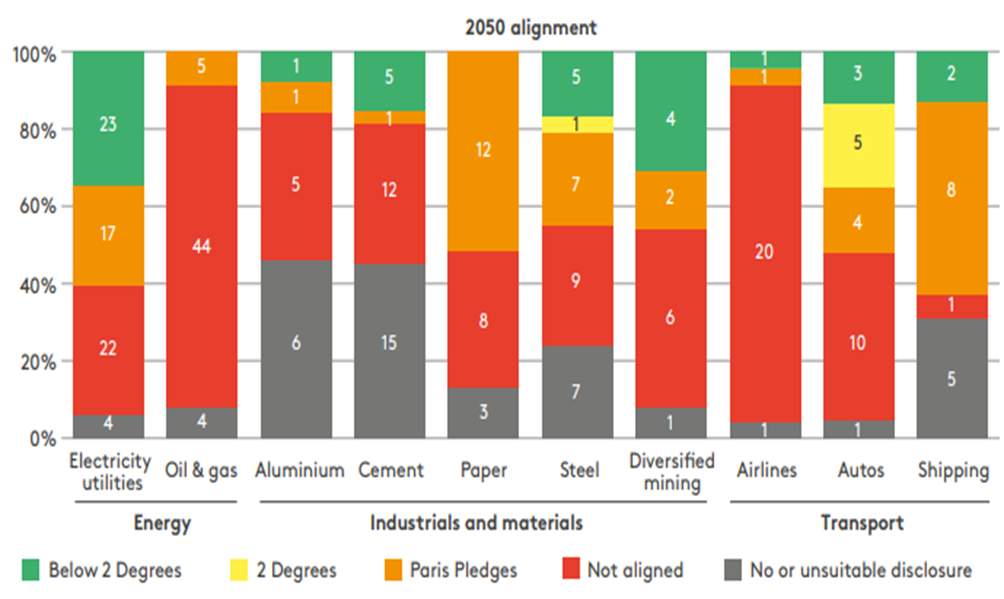

The OECD estimates that up to USD7tr of financing per year is needed to bring the highest-emitting sectors in alignment with the Paris Agreement. The following chart showcases the alignment of 10 hard-to-abate industries with the objective of the Paris Agreement. Much financing needs to be mobilized to bring these sectors into alignment with a net-zero economy by 2050.

Source: Transition Pathway Initiative

Existing application of transition finance by Chinese institutions

At the end of May 2022, China’s National Association of Financial Market Institutional Investors (NAFMII) launched a pilot program for the issuance of transition bonds for eight high-emitting sectors, namely power generation, construction materials, steel, nonferrous metals, petrochemicals, chemicals, pulp and paper, and civil aviation. Use of proceeds are permitted for two types of economic activities:

A few Chinese financial institutions have taken initiatives to create frameworks for transition finance as well as issued transition bonds, including the Bank of China (BOC) and China Construction Bank (CCB). These frameworks all adopt the high-level guidance of the Climate Transition Finance Handbook issued by the International Capital Market Association (ICMA). Note that while the handbook provides principles-based guidance on the forms of financing and disclosure requirements for transition bonds to demonstrate credibility, it does not outline definitions or criteria for determining eligible transition activities.

Bank of China

As one of the largest Chinese state-owned commercial banks, the BOC issued its first transition bond in January 2021 through its Hong Kong branch, including USD500m at 3-year maturity and CNY1.8bn at 2-year maturity. All net proceeds were used to fund transition projects in the Chinese Mainland: 92% of the proceeds went towards funding 11 natural gas-based cogeneration projects, and 8% was used to fund a waste heat recovery and power generation project at a cement plant. The bond aligns with the high-level guidance outlined by the ICMA.

China Construction Bank

The CCB released its transition bond framework in April 2021. The framework responds to disclosure recommendations of ICMA’s handbook and references the Technical Expert Group Final Report on the EU Taxonomy for considerations in project selection. Moreover, the framework provides a list of eligible projects for CCB’s transition finance, as well as a list of explicitly excluded projects. Notably, biofuel projects utilizing food crops as sources, as well as coal-related projects (including “clean coal”) and nuclear projects are excluded. As of the time of writing, CCB has issued CNY2bn of transition bond in the offshore market through its Singapore branch in April 2021, with net proceeds funding 2 natural gas-based cogeneration projects, 4 natural gas-based distributed energy station projects, and 2 natural-gas based trigeneration projects.

Sources:

https://finance.caixin.com/2022-05-24/101889491.html

https://economy.caixin.com/2022-04-23/101875175.html

https://www.climatebonds.net/files/reports/cbi_transfinchina_02f.pdf

https://pic.bankofchina.com/bocappd/report/202203/P020220324682308290895.pdf

http://en.ccb.com/en/investor/20210413_1618283270/20210413110744962295.pdf

http://www.ccb.com/en/investor/20220429_1651220226/20220429161349469824.pdf

https://www.hkgreenfinance.org/wp-content/uploads/2020/11/Navigating-Climate-Transition-Finance.pdf

Suivez les performances ESG dans les portefeuilles, créez vos propres cadres ESG et prenez de meilleures décisions commerciales éclairées.

Pour nous contacter, veuillez remplir le formulaire à droite ou nous envoyer directement un email à l'adresse ci-dessous

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapour 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taïwan 106414

(+886) 02 2706 2108

Av Jorge Basadre Grohmann 607 San Isidro, Lima, Pérou 15073

(+51) 951 722 377