ご興味がありますか?今すぐご連絡を

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com

In recent years, environmental reporting has surged in importance, becoming a key focus for companies across various industries. The growing awareness of climate change, sustainability, and social responsibility has led to a shift in how businesses operate and disclose information. As a result, terms like the Non-Financial Reporting Directive (NFRD) and the Corporate Sustainability Reporting Directive (CSRD) have become familiar to companies preparing to meet these evolving demands. These directives are pivotal in shaping the landscape of non-financial reporting, guiding organizations in their efforts to be more transparent about their environmental, social, and governance (ESG) practices.

The NFRD, established by the European Union, has been instrumental in setting the groundwork for corporate transparency in non-financial matters. However, with the introduction of the CSRD, the reporting requirements are set to expand, reflecting the growing need for detailed and standardized disclosures. Understanding these directives is crucial for businesses aiming to comply with EU regulations and align with global sustainability trends.

This article will delve into the NFRD, providing an overview of its key components and explaining how it has influenced corporate reporting practices. Additionally, we will explore the forthcoming CSRD, comparing it to the NFRD to highlight the significant changes and implications for businesses. By the end of this article, you will have a comprehensive understanding of both directives and their roles in shaping the future of non-financial reporting in the European Union.

Definition and Scope

The Non-Financial Reporting Directive (NFRD) is a European Union regulation that requires large companies to disclose information on how they operate and manage social and environmental challenges. Introduced as Directive 2014/95/EU , the NFRD aims to increase transparency on non-financial issues such as environmental protection, social responsibility, and governance practices. The directive’s primary purpose is to encourage companies to consider and report on the broader impact of their activities, thus promoting more sustainable and responsible business practices.

The NFRD applies specifically to large public-interest entities, which include listed companies, banks, insurance companies, and other corporations with more than 500 employees. These entities are required to include a non-financial statement in their annual reports, detailing how they address environmental, social, and governance (ESG) factors. By focusing on these large organizations, the NFRD targets those with the greatest potential impact on society and the environment.

Historical Background

The NFRD was introduced by the European Union in 2014, marking a significant step forward in the regulation of non-financial reporting. Prior to its implementation, there was a growing recognition that financial reporting alone did not provide a complete picture of a company’s performance and its impact on society. The global financial crisis of 2008 further underscored the need for greater corporate transparency and accountability, particularly in relation to non-financial matters.

The directive was driven by several key motivations. Firstly, there was a desire to increase transparency and provide stakeholders with more comprehensive information about companies’ operations. Secondly, the EU sought to promote sustainable business practices by encouraging companies to consider the environmental and social consequences of their actions. Lastly, the NFRD aimed to create a level playing field across the EU, ensuring that all large companies adhere to the same reporting standards.

Reporting Requirements

To ensure consistency and comparability in reporting, the NFRD allows companies to use recognized reporting standards and frameworks. Some of the most commonly used frameworks include:

Global Reporting Initiative (GRI): A widely recognized framework that provides guidelines for reporting on a broad range of sustainability topics.

United Nations Global Compact (UNGC): A voluntary initiative that encourages companies to adopt sustainable and socially responsible policies.

ISO 26000: An international standard that offers guidance on social responsibility and provides best practices for companies to integrate social and environmental concerns into their operations.

By adhering to these standards, companies can provide stakeholders with reliable, consistent, and comparable information, thereby enhancing transparency and accountability in their non-financial reporting.

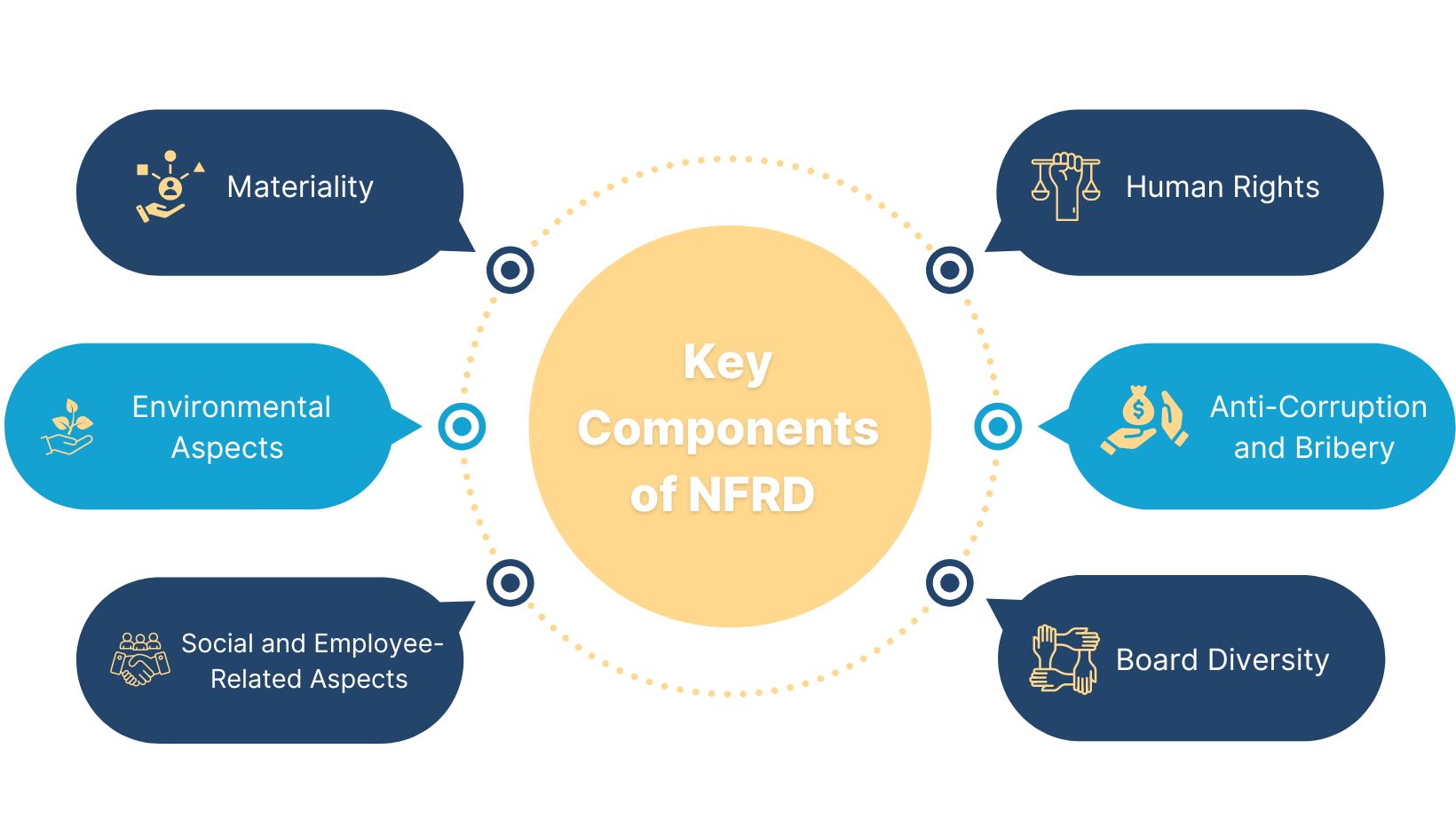

Materiality

Materiality is a core concept in the Non-Financial Reporting Directive (NFRD) that guides companies in determining which information should be included in their reports. Under the NFRD, materiality refers to the significance of specific non-financial issues in the context of a company’s business operations and their impact on the company’s ability to create value over time. Essentially, companies must assess which non-financial matters are likely to influence the decisions of stakeholders, such as investors, customers, and employees, and include those in their reporting.

Determining materiality involves a thorough analysis of both internal and external factors. Companies typically consider the potential financial implications of non-financial risks and opportunities, as well as stakeholder expectations and societal trends. For instance, a company operating in a high-emission industry may determine that environmental issues, particularly those related to carbon emissions, are material due to the increasing regulatory pressures and the growing demand for sustainable practices. By focusing on material issues, companies ensure that their non-financial reports are relevant, comprehensive, and aligned with the interests of their stakeholders.

Environmental Aspects

One of the key areas of focus under the NFRD is the environmental impact of a company’s activities. Companies are required to disclose information on how their operations affect the environment, including details on carbon emissions, energy consumption, resource usage, and waste management. This disclosure is crucial for stakeholders who are increasingly concerned about the environmental footprint of businesses and their contributions to climate change.

For example, a manufacturing company might report on its carbon footprint, detailing the total greenhouse gas emissions generated by its operations. This could include direct emissions from company-owned facilities and vehicles, as well as indirect emissions from purchased electricity and other sources. The company may also provide information on initiatives aimed at reducing its environmental impact, such as energy efficiency programs, investments in renewable energy, and efforts to minimize waste.

Social and Employee-Related Aspects

The NFRD also requires companies to report on social matters and employee-related issues, highlighting the importance of responsible and ethical treatment of workers and communities. This includes information on employee working conditions, health and safety, training and development, and diversity and inclusion policies. Companies must demonstrate how they address social challenges and contribute to the well-being of their employees and the broader society.

For instance, a company might report on its diversity and inclusion policies, providing data on the representation of different demographic groups within its workforce. This could include gender, ethnicity, and age diversity, as well as information on programs designed to promote an inclusive workplace culture. Additionally, the company may disclose its efforts to improve employee health and safety, such as implementing rigorous safety protocols and offering wellness programs.

Human Rights

Human rights are a critical aspect of non-financial reporting under the NFRD. Companies are expected to disclose how they ensure respect for human rights within their operations and supply chains. This includes information on policies and practices aimed at preventing human rights abuses, such as forced labor, child labor, and discrimination.

An example of this could be a company reporting on its supply chain transparency initiatives. The company might describe its efforts to conduct human rights due diligence, including supplier audits and assessments to identify and mitigate risks of human rights violations. Additionally, the company may highlight specific measures taken to prevent modern slavery in its supply chain, such as requiring suppliers to adhere to a code of conduct and providing training on human rights issues.

Anti-Corruption and Bribery

Anti-corruption and bribery disclosures are another important component of the NFRD. Companies are required to report on the systems and controls they have in place to prevent corruption and bribery, both within their organization and in their interactions with third parties. This includes information on policies, procedures, and training programs designed to ensure ethical business practices.

For example, a company might disclose its anti-corruption policies, outlining the steps it takes to prevent bribery and corruption, such as implementing strict financial controls, conducting regular audits, and providing anti-corruption training to employees. The company may also report on any instances of corruption or bribery that were identified and the actions taken in response, demonstrating its commitment to ethical conduct and transparency.

Board Diversity

Board diversity is a key area of focus under the NFRD, as it reflects the commitment of companies to promote diverse and inclusive leadership. Companies are required to disclose information on the diversity of their boards of directors, including data on gender, age, educational background, and professional experience. This information is important for stakeholders who are increasingly advocating for greater diversity in corporate leadership to enhance decision-making and governance.

For instance, a company might report on the gender diversity of its board, providing statistics on the proportion of women in leadership positions. The company could also highlight any initiatives aimed at increasing board diversity, such as setting diversity targets or implementing mentorship programs for underrepresented groups. By disclosing this information, companies can demonstrate their dedication to fostering diverse and inclusive governance structures.

These key components of the NFRD ensure that companies provide comprehensive and meaningful information on their non-financial performance, enabling stakeholders to make informed decisions and hold businesses accountable for their social and environmental impact.

The Corporate Sustainability Reporting Directive (CSRD) represents a significant evolution in the EU’s approach to corporate sustainability reporting . Building on the framework established by the Non-Financial Reporting Directive (NFRD), the CSRD introduces more comprehensive and stringent requirements aimed at enhancing transparency and accountability in non-financial reporting.

The CSRD expands the scope of the NFRD by including a wider range of companies, including smaller listed entities and large non-listed firms, thereby broadening the directive’s reach. It mandates the use of the European Sustainability Reporting Standards (ESRS), which provide more detailed and standardized reporting requirements compared to the flexible frameworks allowed under the NFRD. Additionally, the CSRD introduces mandatory external assurance of reported information and requires companies to present their sustainability data in digital, machine-readable formats.

In essence, the CSRD builds upon and refines the NFRD’s foundational goals of promoting corporate transparency and sustainability. It addresses gaps identified in the NFRD’s implementation and aims to improve the quality and comparability of non-financial disclosures. The table below highlights the key differences between the NFRD and CSRD, illustrating how the new directive enhances and extends the existing reporting framework.

Criteria

NFRD

CSRD

Scope of Application

Applies to large public-interest entities with more than 500 employees.

Applies to a broader range of companies, including listed SMEs and large non-listed companies.

Reporting Standards

Flexible; companies can use various frameworks like GRI, UNGC, or ISO 26000.

Mandatory use of European Sustainability Reporting Standards (ESRS).

Assurance Requirements

No mandatory requirement for external assurance of non-financial information.

Requires mandatory external assurance (audit) of reported information.

Digital Reporting

No specific requirements for digital or machine-readable formats.

Introduces the requirement for digital, machine-readable reporting formats.

Frequency and Detail

Annual reporting with general guidelines on content.

Requires more detailed and frequent reporting, including forward-looking and impact information.

The NFRD established a foundational framework for non-financial reporting, focusing on transparency in environmental, social, and governance aspects. The CSRD builds on this by expanding the scope, introducing mandatory standards and assurance, and requiring digital reporting formats.

Sustainability reporting has become increasingly crucial as stakeholders demand greater transparency. The evolving EU landscape, marked by the transition from NFRD to CSRD, underscores the need for businesses to stay ahead of regulatory changes to ensure accurate, transparent reporting and maintain stakeholder trust.

Sources:

https://www.europarl.europa.eu/RegData/etudes/BRIE/2021/654213/EPRS_BRI(2021)654213_EN.pdf

ポートフォリオのESGパフォーマンスを監視し、独自のESGフレームワークを作成、より良い意思決定をサポートします。

ご連絡の際は右のフォームをご記入いただくか、下記メールアドレスまで直接ご連絡ください。

sales@senecaesg.com7 Straits View, Marina One East Tower, #05-01, Singapore 018936

+(65) 6223 8888

Carrer de la Tapineria, 10

Ciutat Vella, 08002, Barcelona, Spain

+34 612 22 79 06

77 Dunhua South Road, 7F Section 2, Da'an District Taipei City, Taiwan 106414

(+886) 02 2706 2108

Av. Santo Toribio 143,

San Isidro, Lima, Peru, 15073

(+51) 951 722 377